人事制度:人事制度の歴史 2021.08.09

人事制度の歴史

江戸時代の働き方

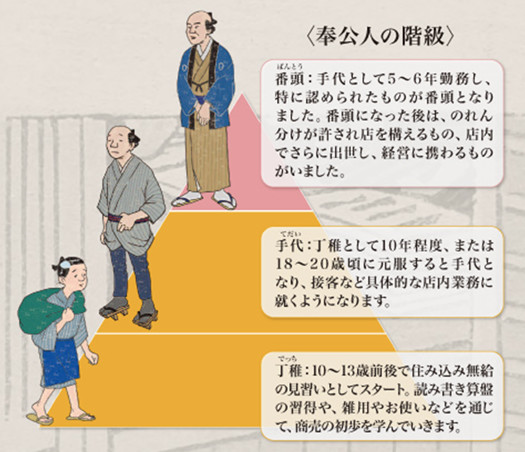

商売を営む商人は奉公人制度(※)を取り入れていました。

※奉公人制度とは、幼いころ(今でいう小学校高学年から中学校くらいの年齢)から奉公人として年中、主の家に居候しながら商売の基礎教育(今でいうOJT)を受け、やがて独立・暖簾分けをする制度です。

当時は、体系的な教育やしつけがなかったため、奉公人として修行させることで自らの生活を確保することができたので悪い話ではありませんでした。また主も十数年間、面倒を見る中で自らの商売に対するアイデンティティを継承することができ、また奉公人の能力や意欲、資質を見ることもできたので、非常に合理的なシステムであったといえます。

それぞれの職人は、組合組織を持ち、その技術が外へ出ていかないように制限を設けていました。仲間になるには、職人の親方に弟子入りして、一定期間修行を経て一人前の職人になる必要があったのです。一人前の職人、さらに親方になるには、それぞれの段階で習わし・慣習があり、それに従う必要がありました。非常に長い月日と苦労が伴うものでした。

明治時代・大正時代・昭和初期の働き方

江戸から明治へと時代が変わり、近代化が急速に押し寄せる中で労働に対する大きな変化が起こりました。アジア全域が欧米列強の支配下になるのを目の当たりにした明治政府は、欧米による占領・侵略から逃れ独立を維持するために、一刻も早い富国強兵の実現に迫られたという時代背景がありました。そのため、富国強兵として殖産工業の推進と軍備の拡充の二つの柱を展開して、その推進力を高めるための教育に力を入れることになります。このように時代の大きな変化が背景にあり、奉公人制度は、時代とともに徐々にいくつかの形に分かれていきますが、次第に現在の会社員のような雇用形態へと変化していきます。

まず従来の奉公人制度から変わった内容としては、①お盆やお正月に特別休暇を認めたり、②結婚して通勤制にしたり、③独立・暖簾分けのときに現在で言う退職金を支給するようになりました。

また、給料をもらいながら住み込みで勤務して、得た給料で生活費を自ら賄うというものでした。企業によっては、本店と支店を定期的に行き来する仕組み(今でいうジョブ・ローテーション)もあり、従業員の資質を判断し昇降格させる企業も出てきました。やがて、企業規模が大きくなるにつれて新規採用人数も多くなり、住み込みで働くことは不可能となって、労働形態は通勤制へと移っていきます。

それとは別に、従業員に通勤させながら給料を支払う形態の働き方も出てきました、現在の働き方に近い形態です。明治の中頃から、最初から読み書き算盤やしつけがなった者を厳しい採用基準で選抜して採用していました(いわゆる新卒採用です)。これにより、優秀な人材を何年もかけて育成し選別していた従来の方法から数か月の試用期間で選別できるようになり、また毎年のように採用することができるようになりました。こうした形態を行なえるようになった背景としては、国が行う教育が体系化され、国民の多くが一定の学力を身につけるようになったことが大きいといえます。

また奉公人制度も、元々独立・暖簾分けをするのが多かったものが、次第に企業内で新規出店、新規事業の展開と企業内で活躍の場が提供されるようになったため、今のような雇用形態・会社員制が主流になってきたのです。

こうした時代の流れは、中央から地方へと広がりました。そして働く人も徐々に増え、企業の事業規模の拡大に伴い、商人は海外を含む各地域に拠点を置く企業へと変貌を遂げたのです。三菱では、明治の終わりごろから新規学卒者の定期採用を開始し、大正・昭和にかけて昇進昇格を重ねて定年退職に至るという終身雇用・年功序列の体系を作り上げていきました。このように、奉公人制度は徐々に崩れていき、会社員制度へと移行していったのです。

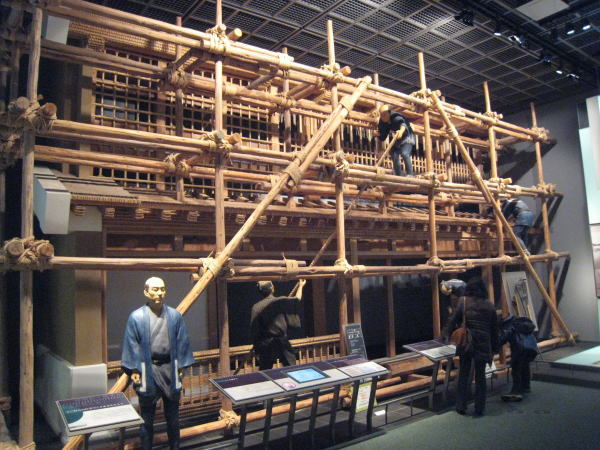

職人の分野でも、明治時代以降徐々に設立された官営工場等で活用されるようになっていきました。軍事工場や造船所などが次々と出来、鍛冶や鋳物の加工技術が必要とされたからです。職人としての技術はやがて、企業の中に組み込まれていくことになります。近代化が進み工場の稼働が始まると、個人の熟練度に頼っていたものづくりが均質で標準的なものづくりへと変わっていきます。企業は職人の直接雇用へ切り替えていくことで技術などを取り込んでいきました。こうして親方や組合組織は徐々に衰退していきました。

江戸時代後期から昭和初期にかけて、工場制手工業が中心だったものから、標準化、自動化、工程化が進んだことで大量生産が可能になりました。工場制手工業時代には製品を作るための熟練度が要求されていましたが、時代が進むと単純作業を効率よく行う力や新たな作業に適応する力が求められるようになり、工場で勤務する従業員も数多く必要とされました。

工場制手工業だったものは機械操作に替わり、だんだん複雑化していく生産工程に対応するために、生産ラインの立ち上げから工程管理・品質管理、保全業務までに及ぶ、これまでとは別の知識や技能を求められるようになりました。

このように、求められる技術の高度化と定着率の向上に対して根本から手を打つために、企業は「組織人としての教育」と「生産工程に求められる必要な技能教育」の両面を実施する企業内学校を作りました。これが養成工制度なのです。

養成工制度は、教育訓練として通常の作業時間内に教室内で座学を行い、OJTで体験を積み重ねて技能の習熟を図ります。そこで一定の知識と技能を満たした職人は、部署に配属され、作業を行いながら作業前・作業後の座学を学んでいくことで一人前の職人へと育つように体系化されました。

このような養成工制度は日本独特の雇用慣行であり、諸外国には見られない制度です。養成工制度を取り入れることで、定着率の向上が期待できるばかりでなく、機密情報や独自技術を守り育て、長期にわたって忠誠を誓い貢献する企業人の育成に資することとなりました。

明治時代の初期まで続いた商人の奉公人制度や職人の組合組織は、時代の流れに伴って形を変えながら、企業における養成工制度という形に辿り着きました。こうした日本人独特の雇用形態が戦後も生き続けることになります。現在も日本企業では新卒採用が主流であり、企業が新卒社員を育成していくというスタイルは受け継がれています。

明治時代から昭和初期にかけて急速に近代化が進んだのは、事業規模の拡大と技術革新があったことです。加えて3つの要素があったことでさらに促進されたと考えられます。

①義務教育の浸透による早期即戦力化

②規律性の高さが組織化を促進

③知的好奇心・勤勉さが事業拡大を促進

人事制度のはじまり

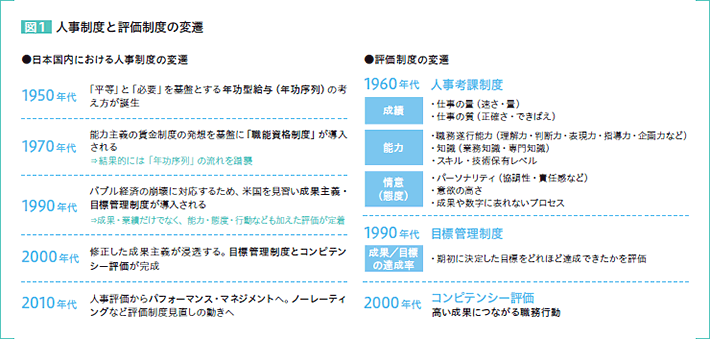

明治時代に、日本の労働基準の原型が工場労働者で、工場を通じて人事制度の基礎が形作られるようになりました。具体的には、1879年(明治12年)に渋沢栄一の呼びかけによって大阪紡績が設立されると、日清戦争・日露戦争を経て、会社制度が定着してきました。これによって、株式会社と工場が一体となって、賃金制度が考えられるようになり、工場では労働に対する報酬が賃金という形で、直接雇われる者に支払われるようになります。同時にこの明治時代に、民法でも雇用契約のあり方を「労働に従事すること」と「報酬を支払うこと」の債権契約と定められることになりました。この時代の人事制度の目的は、労働の対価として報酬が貨幣として支払われること、賃金の概念が広がることでした。

その後戦争の影響もあり、物価上昇や離職を防止するための福利厚生とみられる手当が設定されるようになり、賃金体系が複雑化していきます。この流れの中で、日本の賃金の重要な特色である生活給の思想が始まりました。

1929年(昭和4年)のアメリカで起きた世界恐慌の影響、1931年(昭和6年)の満州事変で戦時体制に入ると同時に経済統制が進められました。その結果政府は、生活給の推進に乗り出し「賃金は労務者及びその家族の生活を恒常的に確保すると共に勤労業績に応ずる報償たるべきもの」と定義付けました。企業側も賃金の在り方として、生産奨励と同時に生活保障の要素が重要であることを指摘し、政府と企業側が同調しています。この一連の動きは、家族を抱えて生活費の高まる中高年層の労働者に対して賃金を高くすることにより生活安定を図り、戦時経済体制下で生産活動の円滑な推進を図るのに役立ちました。

この時代の人事制度の目的は、生活を賃金によって保障すること、生活給が浸透することでした。

1945年以降~ : 年功序列から職務給へ、また年功序列に

壊滅的な経済状況の中、日本はアメリカ軍中心の連合国軍による完全支配を受けていました。この連合国軍の元、労働の民主化が急速に進められていきました。1946年10月に電産型賃金体系(賃金と年功がリンクし定年まで上昇し続ける仕組み※)が確立しましたが、普及するまでには至りませんでした。

その後、朝鮮戦争による特需によって日本経済が持ち直し、アメリカ型の就労体系である「職務給」が一部でブームになりました。しかしこの職務給(※)は、日本の実態に合わず根付くことはありませんでした。当時日本の生活給制度は、年齢、家族数、勤続年数の個々の労働者の従事する労働内容とは直接的には関係のない属人的要素で賃金が決まっていて、賃金を労働の質と量に応じて決定する職務給制度のアメリカ的人事管理の考え方とは相いれないものでした。そのためアメリカ型の職務給制度は徐々に衰退し、電産型賃金体系が一般化して広く普及していきました。

※電産型賃金体系(日本における賃金体系の源流)

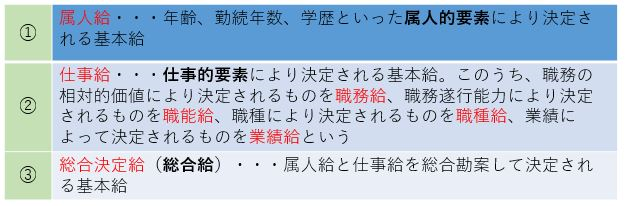

基本給の構成要素としては大きく「基本賃金」と「地域賃金」から成り、基本賃金は物価に連動した「生活保障給(本人給+家族給)」と、個人のスキルや能力、経験に紐づく「能力給」と、勤続年数に応じて昇給していく「勤続給」から構成されます。当時としてはかなり合理的な賃金体系といえます。

※職務給とは?

仕事内容によって処遇を決める仕組みのこと。能力ベースなので勤続年数や勤務態度は全く関係がありません。

余談 欧州・米国の職務給

同一の仕事であれば、どの産業・企業で就労しても、同じ賃金が適用される仕組みになっています。これを横断賃金と言います。世間の相場としてこのくらいの賃金であると、コンサルティング会社などが定期的に調査して公表しているので、職務別の平均的な賃金が最初から保証されているわけです。賃上げの際は、この賃金を元に引き上げ要求をします。このとき交渉をする労働組合も産業・企業を横断する組合なので、聞き入れられなかった場合は国中のその職務に付いている人たちが一斉にストをするという状況になります。

1950年代半ばから1960年代半ばまで : 高度成長期に形成された年功序列

高度成長を背景に、大企業では年齢給や勤続給が普及しだした時期です。アメリカ型の職務給制度が日本にとって相いれず、受け入れることが出来ないことから、アメリカ型の「職務給」と「生活保障給」の両者の性格を併せ持ち、いわば両者の折衷案と言える職能給(※)に目を付け始めた。職能給は、職務給制度の賃金の頭打ちを回避しつつ、より柔軟な配置そして労働者の能力開発を促進するという性質をもつことから、職務給に代わるものとして、次第に国内で評価されるようになりました。

※職能給とは?

能力に応じて給与が決まる仕組みだが、欧米のように純粋な実力型ではなく、「長く勤めるほど経験も積んでいるのだから優秀である」とする考えがベースにあり、現在の年功序列制度を形成しているのがこの職能給の考え方です。さらに日本の場合は、企業内職能給です。業績や能力だけではなく、勤務態度や協調性などの組み合わせで賃金が決まります。

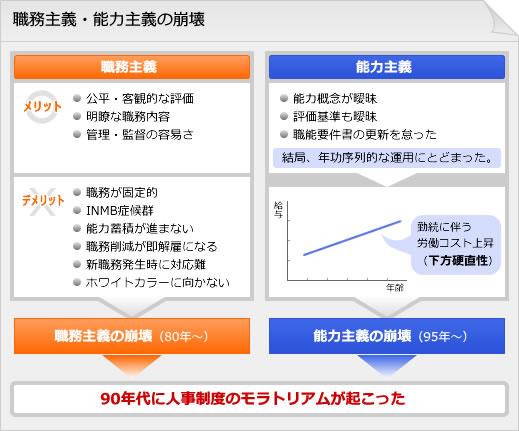

1990年代以降~ : 成果主義の結果は?

この時代の賃金政策は「基本給=生活給+職能給」になっていきました。しかし、職能資格制度や職能給の実務を積み重ねるにつれて様々な課題が浮き彫りになってきました。

●運用が年功的

●発揮能力に応じた昇格・降格ができない

●高資格化による人件費の高騰

●職能資格の定義や基準から実態から乖離

●職能要件の有名無実化

この時の人事制度の目的は、生活を保障する生活給と、職務遂行能力とを総合的に評価することでした。

やがてバブルが崩壊し、「失われた20年?30年?」と言われる大不況時代へ突入します。各企業は業績悪化に伴い、人件費負担が大きいことから終身雇用制度を放棄して、大量リストラが多く行われるようになったのもこの時期の特徴です。

ちなみにリストラとは、本来は「再構築」という意味で使います、解雇という意味ではありません。そこは意図的に日本語を英語に言い換えることで、表現を曖昧にしたり、ごまかしたりする目的から使われていました。しかし今ではこの様な解釈が一般的になり、リストラ=解雇と同義語で使われるようになっています。

バブル崩壊の不況によりどうにもならなくなった企業は、業績悪化を食い止めようと賃金制度に手を付けるようになりました。つまり、人件費を削減する目的で賃金制度を変えようとしたのです。この考えに合致したのが、アメリカで効果があると言われていた「成果主義・コンピテンシー」でした。企業はこぞってこの成果主義を導入しようとしました。この成果主義がまた本来の趣旨とは違った運用をしてしまったことで、各企業の思惑とは違った方向に進んでしまい混乱してしまいました。

その成果主義の結果は、・・・

●単年度の結果で賃金を決定 ⇒ 目先の数字ばかり

●複数年に及ぶ研究開発やプロジェクト、大口顧客の獲得戦略などやらない

●製品の品質劣化

●社員の労働力低下

●新入社員の教育・育成放棄

この背景には、経団連が成果主義の徹底を促したことで、各企業が成果主義を導入することになった側面もありました。しかし、その数年後には、成果主義のマイナス面ばかり目立つことになり、ほとんどの企業で見直しが行われることになった。

では、本当の「成果主義・コンピテンシー」とはどんな制度なのでしょうか?

より高いレベルの業務成果を生み出す特徴的な行動特性を見つけようとする試みのことです。つまり、有能な社員の仕事ぶりからやり方やノウハウなどを観察・インタビューなどで分析して、何がその人を有能な社員にしているのかを明らかにすることです。言い方を変えると「この仕事をするために必要な能力は何か」ではなく、「人間の持つ能力のうち何が高い結果を生むのか」という考え方です。この考え方はプロセス重視であり、可能性ではなく実際に行っていることを重点的に見ます。「~ができる」ではなく、「~をしている」ということです。

成果主義はよく「結果がすべて」と言われますが、過程と結果に基づき評価を行うのが成果主義です。

2005年以降~ : 成果主義の確立と人事制度の多様化

誤った成果主義を廃止すると、職務給が再び広がりを見せ始めました。「役割」という新しい概念で、職責等級や役割等級という表現をすることもあります。

この内容は、企業が設定した目標達成に貢献するような能力を序列化し、専門性の貢献程度に基づき序列化することです。能力の要素を残しつつ、管理職層においては社内のポストが格付け基準の全面に出て、「仕事」基準の職務等級制度と「人」基準の職能資格制度の折衷案とも言えます。

まとめ

戦後約70年もの間の変化です。時代背景と共に人事制度は常に変化しています。そしてこれからも変わっていくでしょう。

今でも年功序列の年功給が採用されている企業もあります。また小さい企業になると、賃金制度と言えるようなものはなく、社長の感覚で給与を決めている企業もあるのではないでしょうか。

人事制度は、経営と同様で正解はありません。そのため人事制度の在り方も含めて経営者の考え方ひとつです。

規則:就業規則とは? 2021.07.20

就業規則とは?

就業規則とは、従業員の始業や終業の時刻、休憩時間、休日・休暇、賃金など労働条件、労働者が遵守すべき職場内の規律やルールなどをまとめた規則のことです。

入退社時の手続き、労働時間(始業・終業)や休憩、休日・休暇、賃金など、従業員が会社へ入社してから退社するまでに必要な内容が記載されています。就業規則は、従業員が会社内で守らなければならない規則が記載されていることから『会社のルールブック』とも呼ばれています。

会社の規模・業種・従業員数・経営状態・経営環境などによって定めるべきルールは変わってきます。したがって、社内における就業規則も、会社によって全く異なる内容になります。

就業規則の作成義務

常時10名以上の会社は、就業規則の作成と労働基準監督署への届出が義務付けられています(労働基準法第89条)。ということは、常時10名以上の従業員を雇っている会社は、就業規則がなければ労働基準法違反となり、“30万円以下の罰金”という罰則があります。

もし就業規則が未作成ということになれば、働く時のルールがないということです。そのような環境では、会社と従業員の認識のズレが生じやすくなるでしょう。そうすると、ちょっとしたズレからトラブルに発展する可能性が高くなります。もし、会社と従業員の間でトラブルが発生したら、世間に知れ渡り会社に対するイメージは悪化するでしょう。

そのことで、労働基準監督署にまで従業員からの密告などで知られることになれば、調査を通じて監督署から是正勧告(労働基準法89条違反)がなされます。加えて、就業規則の作成義務や届出義務に違反しているため、30万円以下の罰金を受ける恐れがあります。

就業規則を作成するメリット?

● 社内ルールの明確化

就業規則がない場合、新たに労働者を雇用するたびに一から規則の内容を示す必要があるため、手間や時間がかかります。就業規則を作成し、守るべきルールを統一することで、労働者はいつでも社内ルールを知ることが可能となり、職場規律を整えることができます。

● 労使間のトラブル防止

「言った」「言わない」などの些細な行き違いから、労使間のトラブルに発展することがあります。また解雇トラブル・給料トラブルも未然に防げます。このような行き違いを防ぐ手段として、就業規則は非常に有効です。

● 労務管理の効率化

給与計算や人事労務管理に携わる社員が業務を確認する際、就業規則がきちんと整備されていれば、労働者の給与計算や労務管理を効率良く行うことが可能です。

就業規則作成の注意点

● 法律の範囲内で

就業規則を作成するための大前提ですが、就業規則は法令の範囲内で作成しなければいけません。たとえば、最低賃金を下回る給与、労働基準法に違反するような働かせ方はNGです。

● 会社単位ではなく、事業所単位で作成・届出

就業規則は常時10人以上の従業員を使用している場合に作成・届出の必要があります。常時10人以上の従業員とは、正社員・契約社員・パートタイマー・アルバイトなどを含めたすべての労働者のことです。さらに、就業規則は事業所ごとに作成・届出する必要があります。ただし、複数の営業所や店舗等などを保有する企業は、営業所、店舗などの就業規則が変更前、変更後ともに本社の就業規則と同一の内容であれば、本社所在地を管轄する労働基準監督署長を経由してまとめて届け出ることもできます。

● 雇用形態に注意

正社員、契約社員、パートタイマー・アルバイト、嘱託社員というように、さまざまな雇用形態の従業員がいるケースは珍しくありません。雇用形態によって労働条件が異なる場合、それぞれの雇用形態ごとに就業規則の内容を記載する必要があります。

就業規則作成項目

就業規則に記載しなければいけない内容は、「絶対的必要記載事項」と「相対的必要記載事項」の2つに分かれます。

◆ 絶対的必要記載事項 (必ず記載しなければいけない項目)

① 始業及び終業の時刻、休憩時間、休日、休暇、労働者を2組以上に分けて交替に就業させる場合においては就業時転換に関する事項

② 賃金(臨時の賃金等除く)の決定、計算及び支払の方法、賃金の締切り及び支払の時期、昇給に関する事項

③ 退職(解雇の事由を含む)に関する事項

◆ 相対的必要記載事項 (定める場合には記載する項目)

④ 退職手当の定めが適用される労働者の範囲、退職手当の決定、計算及び支払の方法、退職手当の支払の時期に関する事項

⑤ 臨時の賃金等(退職手当を除く)、最低賃金額に関する事項

⑥ 労働者に負担をさせる食費、作業用品その他に関する事項

⑦ 安全及び衛生に関する事項

⑧ 職業訓練に関する事項

⑨ 災害補償及び業務外の傷病扶助に関する事項

⑩ 表彰及び制裁の種類及び程度に関する事項

⑪ ①~⑩に掲げるもののほか、事業場の労働者のすべてに適用される事項

就業規則を作成してから届け出るまでの流れ

① 就業規則の作成

まずは就業規則を作成しましょう。といっても就業規則の作成が一番大変です。自社で作成するか、専門家(社労士・弁護士など)に依頼して作成してもらう方法があります。

② 労働組合対応(意見聴取+意見書添付)

就業規則作成後、労働者の過半数で組織された労働組合の代表者から就業規則について意見を聴きます(あくまで聴くだけで同意はいらない)。聴いた意見を意見書に署名・捺印してもらい、労働基準監督署へ届け出ます。就業規則を届け出る際、「意見書」を添付する必要があるためです。

③ 従業員への周知

作成した就業規則を従業員に周知して初めて、就業規則の効力が発揮できるようになります。周知とは、労働基準法第106条で、「常時各作業場の見やすい場所へ掲示し、又は備え付けること、書面を交付することその他の厚生労働省令で定める方法によって、労働者に周知させなければならない」と記されており、法律上、従業員への就業規則の周知を定めているのです。

④ 労働基準監督署に提出

就業規則に意見書を添付したら、最後に「就業規則(変更)届」を用意します。就業規則(変更)届は、表紙の役割になるもので、会社の名前、所在地、代表者名などを記載します。

就業規則を作成することは、従業員とのトラブル防止や円滑な会社運営をサポートするだけでなく、従業員の満足度向上・業績向上につながるものです。最初はめんどくさいところがあるかもしれませんが、後回しにせず作成しておきましょう。

退職金:中小企業退職金共済制度とは? 2021.07.01

中小企業退職金共済制度とは?

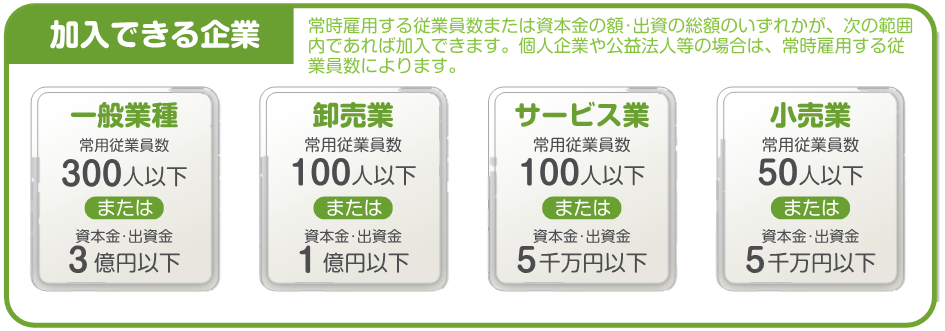

中小企業退職金共済制度は、中小企業の従業員の福祉の増進と中小企業の振興に寄与することを目的として、「中小企業退職金共済法」(昭和34年法律第160号)に基づき設けられた制度です。これにより、独力では退職金制度を設けることが困難な中小企業について、事業主の相互共済の仕組みと国の援助によって、退職金制度を確立しようとするものです。

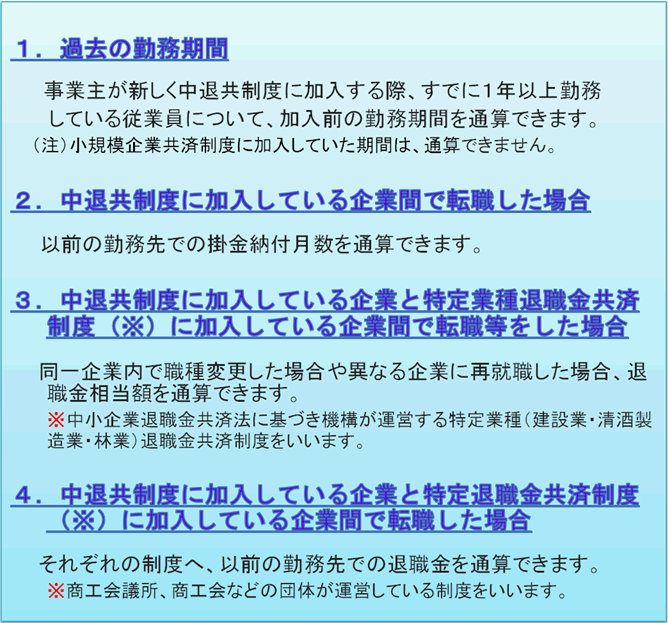

この制度には、主に常用労働者を対象とする「一般の中小企業退職金共済制度」と、厚生労働大臣が指定した特定の業種に期間を定めて雇用される労働者(期間雇用者)を対象とする「特定業種退職金共済制度」があり、現在、特定業種退職金共済制度としては、建設業退職金共済制度、清酒製造業退職金共済制度及び林業退職金共済制度があります。

なお、これらの制度については、独立行政法人勤労者退職金共済機構(機構)の各事業本部にて運営を行っています。

一般の中小企業退職金共済制度においては、中小企業事業主が機構と従業員ごとに退職金共済契約を結び、各人について毎月一定額の掛金を納付していきます。特定業種退職金共済制度においては、当該業種の中小企業者が機構と退職金共済契約を結び、中小企業事業主が期間雇用者の共済手帳に、雇用した日数に応じ、共済証紙を貼付することにより掛金を納付していきます。

退職金は、従業員が退職したとき、または業界から引退したとき、機構から直接その従業員に支払われることとなっています。

掛金については全額事業主が負担することとなっていますが、税法上全額損金又は必要経費扱いとなります。なお、従業員に支給された退職金については、一時払いの場合は、退職所得扱い、分割払いの場合の各分割退職金は雑所得扱いで公的年金等控除の対象となります。

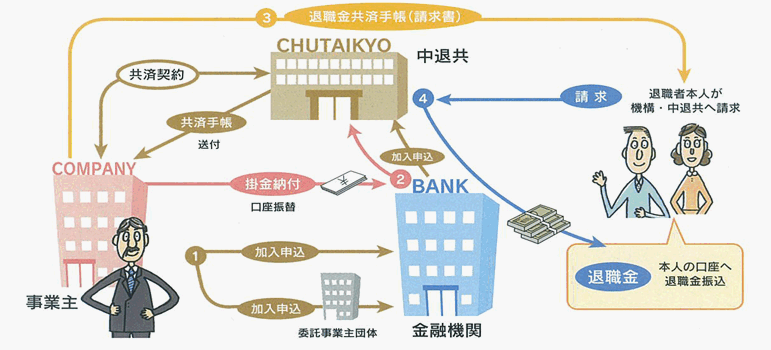

仕組みは?

事業主と独立行政法人勤労者退職金共済機構・中小企業退職金共済事業本部(中退共)が契約を結べば、あとは退職者に直接退職金が支払われます。

(1)事業主が中退共と退職金共済契約を結びます。後日、従業員ごとの共済手帳を送付します。

(2)毎月の掛金を金融機関に納付します。掛金は全額事業主負担です。

(3)事業主は、従業員が退職したときには、「被共済者退職届」を中退共へ提出し、

「退職金共済手帳(請求書)」を従業員に渡します。

(4)従業員の請求に基づいて中退共から退職金が直接支払われます。

主な特徴としては

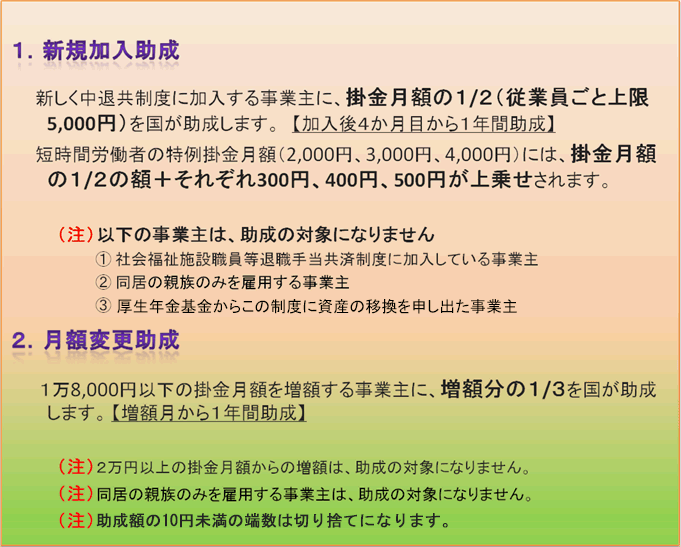

1.国が助成

新しく中退共制度に加入する事業主や、掛金月額を増額する事業主に、掛金の一部を国が助成します。

2.管理が簡単

掛金は口座振替なので手間がかかりません。また、従業員ごとの納付状況や退職金の試算額を事業主にお知らせします。

3.掛金は非課税

掛金は法人企業の場合は損金として、個人企業の場合は必要経費として、全額非課税となります。

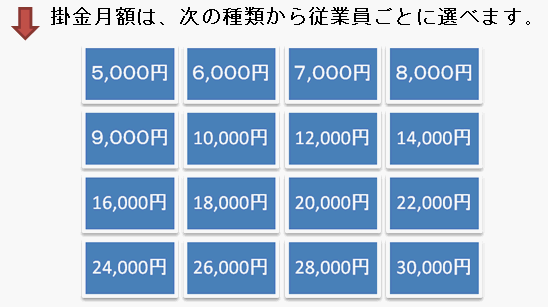

4.掛金月額が選べます

従業員ごとに掛金月額を選択できます。また、加入後いつでも増額できます。

(注)掛金月額を減額する場合は、一定の条件が必要です。

5.通算制度でまとまった退職金がもらえます

一定の要件を満たす従業員については、掛金納付月数などの通算ができます。

6.退職金は直接従業員へ

退職金は、勤労者退職金共済機構から直接、退職者の預金口座に振り込みますので、手間がかかりません。

(注)事業主が従業員に代わって退職金を受け取ることはできません。

加入して、24ヶ月以上勤務すると積み立てた掛金の総額が受け取れます。

そして、43ヶ月以上勤務すれば、積み立てた掛金総額以上の退職金を受け取れます。

つまり、長く勤めれば、それだけ受け取れる退職金が多くなる仕組みです。

7.従業員の福利厚生に利用できる提携サービス

加入企業の特典として、勤労者退職金共済機構・中退共本部と提携しているホテル、レジャー施設等を割引料金で利用できます。

8.解散存続厚生年金基金からの移行先の一つです

平成26年4月以降に解散した解散存続厚生年金基金から中退共制度へ移行の申出ができることになりました。

主なメリット

●福利厚生の充実

●退職金の管理が不要

●国からの助成

●節税効果

主なデメリット

●給付額が掛金総額を下回ることがある

●掛金の減額手続きが手間

●懲戒解雇でも給付

●死亡退職金が不十分な可能性

中小企業退職金共済制度に加入して掛金月額を支払うと、従業員に対する退職金が支払うことができます。多額の退職金をまとめて用意することが難しい中小企業にとっては、非常にメリットがある制度です。

退職金:確定拠出年金とは? 2021.06.30

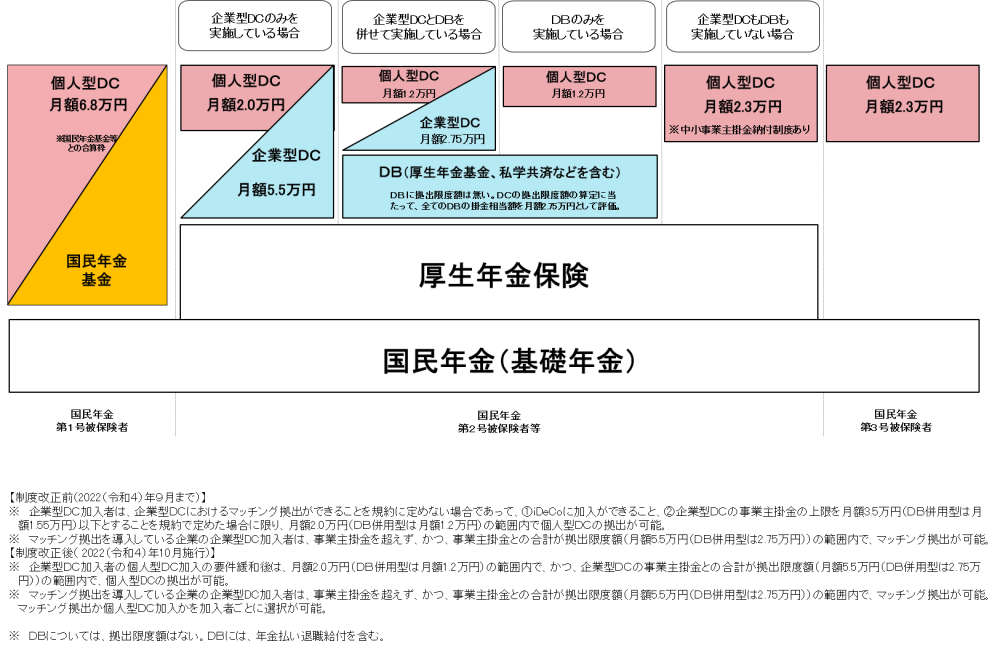

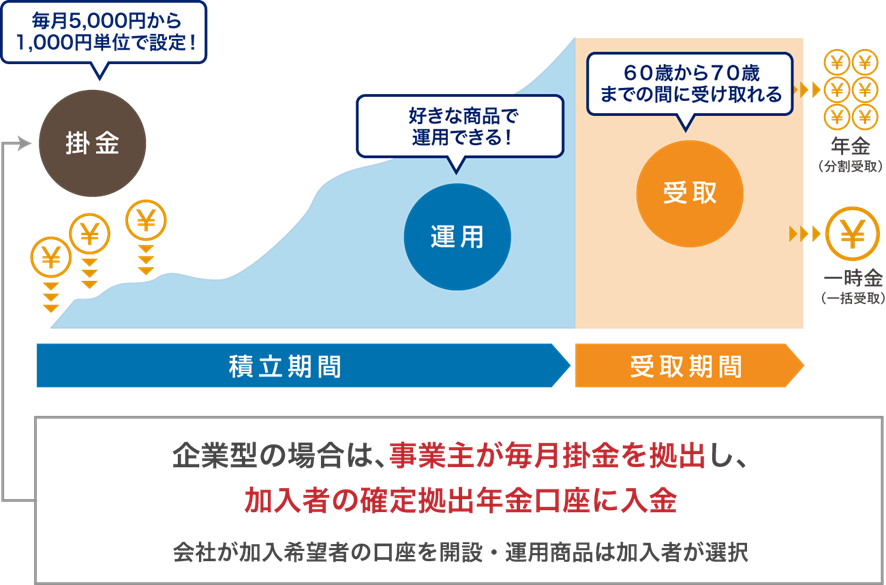

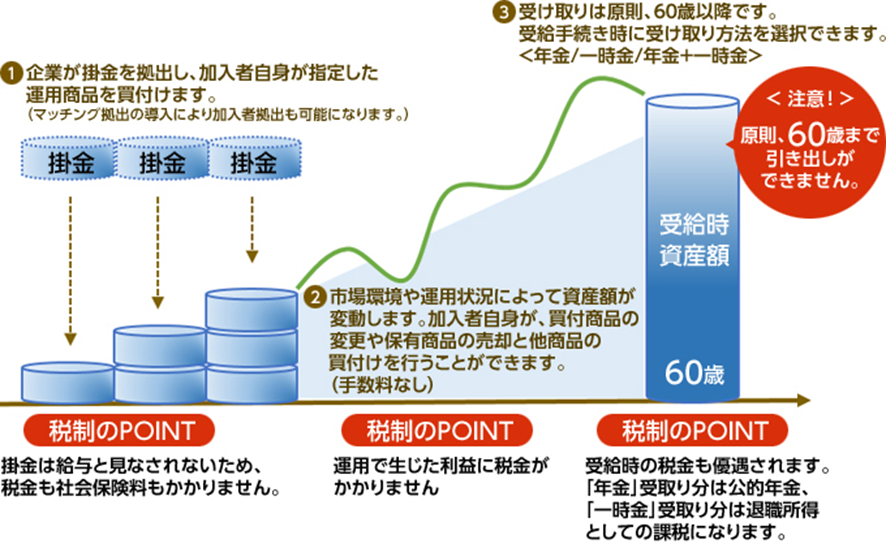

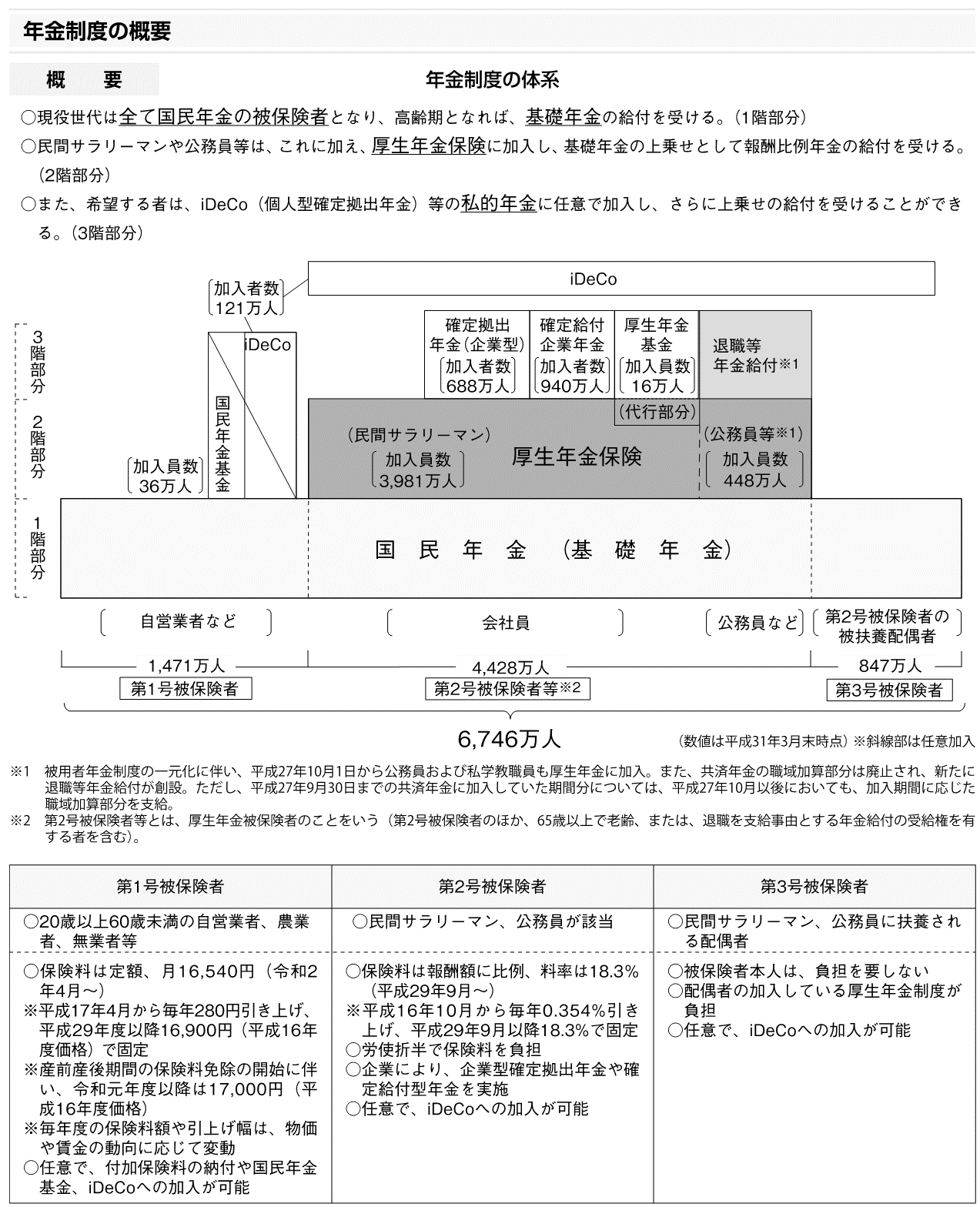

確定拠出年金制度(Defined Contribution Plan:DC : 日本版401k)とは?

確定拠出年金制度(Defined Contribution Plan:DCともいいます。また日本版401kとも言われます)は、拠出された掛金が加入者ごとに区分され、その掛金と自らの指図による運用の運用益との合計額をもとに、給付額が決定される年金制度です。ということは、運用成績によって将来受け取れる退職金・年金の額が変動します。確定給付型の企業年金を行うことが難しい中小企業の従業員や自営業者などのニーズに応え、離職・転職にも対応しやすくなることから、年々その規模を拡大しています。

確定拠出年金には2種類あります。

1.企業型確定拠出年金

企業の拠出によって行います。また、拠出限度額の枠内かつ事業主の掛金を越えない範囲で、加入者の拠出(マッチング拠出)も可能です。

2.iDeCo(個人型確定拠出年金)

個人の拠出によって行います。

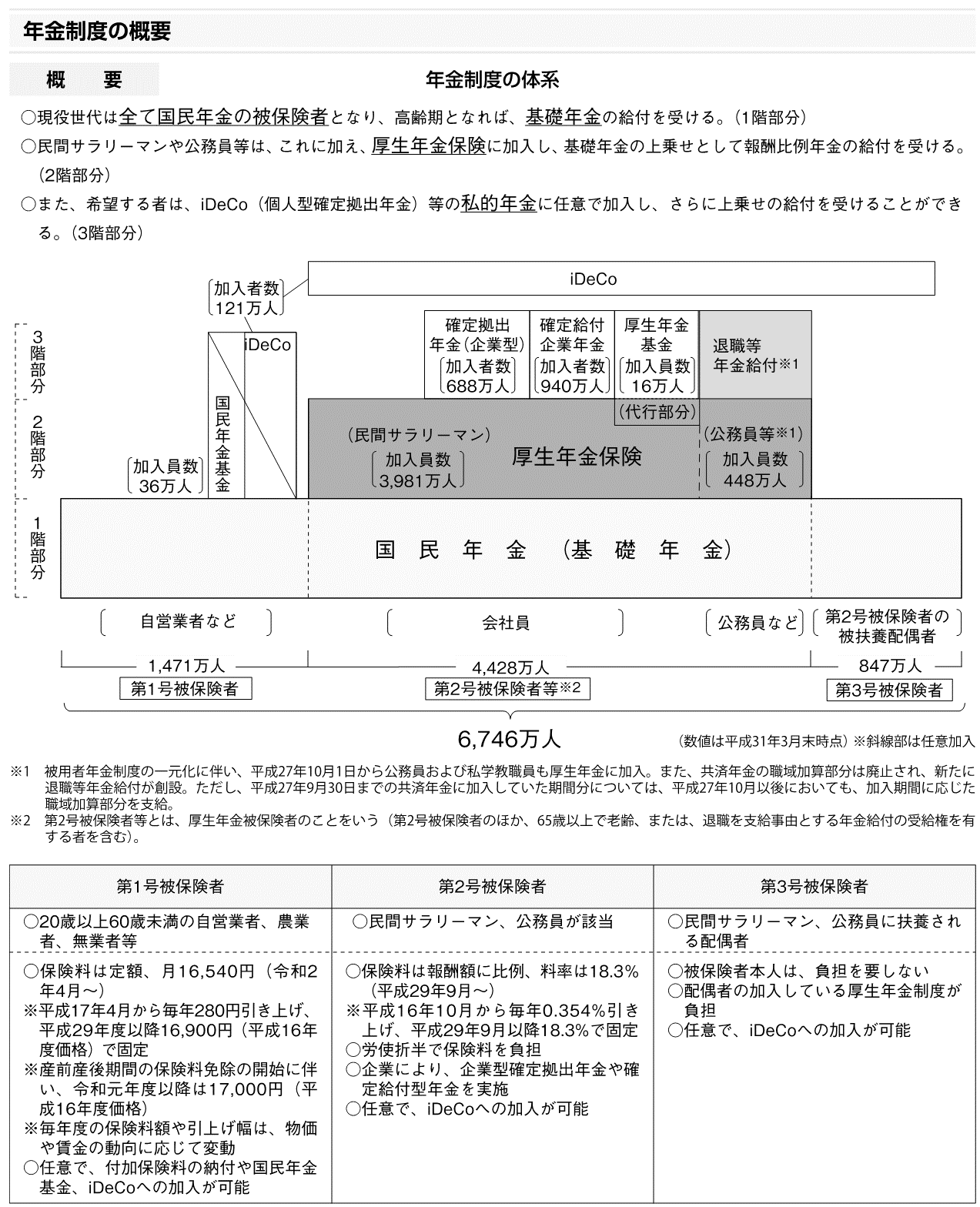

私的年金

私的年金は、公的年金の上乗せの給付を保障する制度です。この制度は、高齢期により豊かな生活を送るための制度として重要な役割を果たしています。企業や個人は、多様な制度の中からニーズに合った制度を選択することができます。

私的年金は大きく分けると確定給付型と確定拠出型の2種類があります。確定給付型とは、加入した期間などに基づいてあらかじめ給付額が定められている年金制度です。

一方、確定拠出型とは、拠出した掛金額とその運用収益との合計額を基に給付額を決定する年金制度です。企業が追加拠出をする必要は生じませんが、従業員自らが運用を行い、高齢期の生活設計を立てる必要があります。

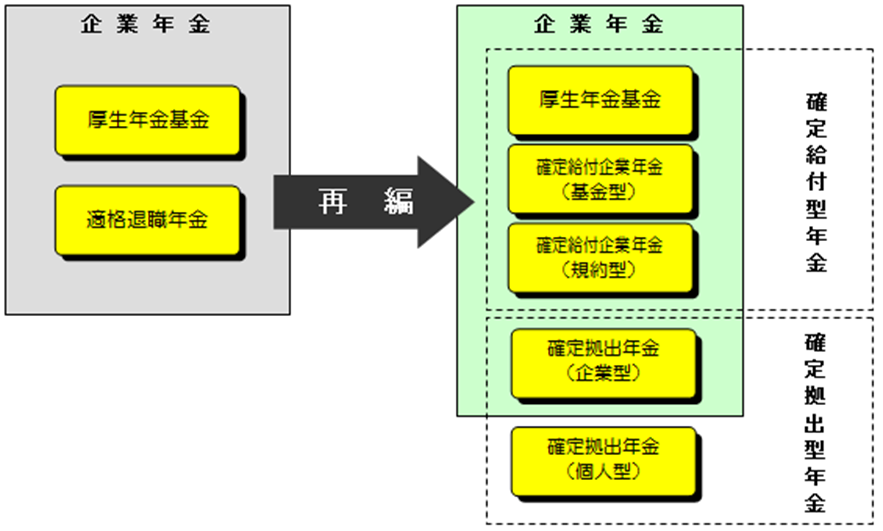

私的年金の確定拠出年金は、確定給付企業年金の導入とあわせて2001年により制度化された。

1.企業型確定拠出年金

企業が決まったルールに基づき、お金を出す(=拠出する)、企業が掛金を負担するので、企業側が会社の損金として処理する。

従業員が一部掛金を負担するケースもある(マッチング拠出)。

企業が拠出した掛金の運用は、いずれにしても従業員本人が行うことです。

「iDeCo+」(イデコプラス・中小事業主掛金納付制度)_2020.10.pdf

2.iDeCo(個人型確定拠出年金)

自分で掛金の金額を決め、自分でお金を出す(=拠出する)。

掛金が全額所得控除の対象となるので、確定申告・年末調整により税金の還付が受けられる。

企業型確定拠出年金は会社に勤務している人が対象の制度です。会社の退職金制度の枠内にあるという大きな特徴があります。一方、iDeCo(個人型確定拠出年金)は個人が自分の意志で掛金を拠出するので、会社とは関係のない部分で運営される制度であるという特徴が指摘できるでしょう。

退職金:確定給付年金とは? 2021.06.29

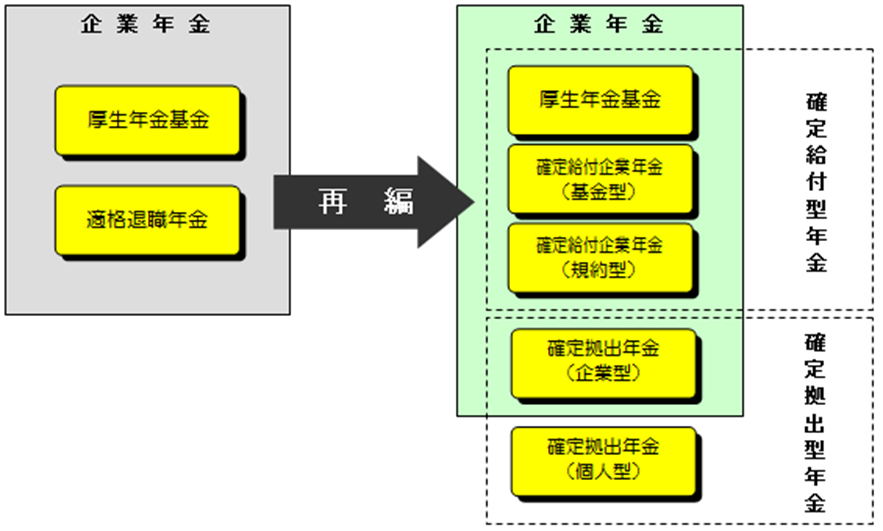

確定給付企業年金(Defined Benefit Plan:DBともいいます)とは?

確定給付企業年金(Defined Benefit Plan:DBともいいます)といい、従業員の受け取る給付額があらかじめ約束されている企業年金制度です。会社が定められた運用利率で運用の責任を負い、運用結果が悪ければ、企業がその不足分を穴埋めします。一度会社から拠出した資金は企業の外部で管理され、退職時及び年金給付時にだけ使えるお金として保全されます。そのため、従業員は確実に年金を受け取ることができるようになります。

私的年金は、

公的年金の上乗せの給付を保障する制度です。この制度は、高齢期により豊かな生活を送るための制度として重要な役割を果たしています。企業や個人は、多様な制度の中からニーズに合った制度を選択することができます。

私的年金は大きく分けると確定給付型と確定拠出型の2種類があります。確定給付型とは、加入した期間などに基づいてあらかじめ給付額が定められている年金制度です。

一方、確定拠出型とは、拠出した掛金額とその運用収益との合計額を基に給付額を決定する年金制度です。企業が追加拠出をする必要は生じませんが、従業員自らが運用を行い、高齢期の生活設計を立てる必要があります。

私的年金の確定給付企業年金は、

確定拠出年金の導入とあわせて2001年に確定給付企業年金法(平成13年法律50号)により制度化された。被保険者の俸給や勤務年数に基づいて掛け金が算定され,原則として事業主が掛け金を拠出する。資金の運用形態により,労使合意の規約に基づいて信託会社や生命保険会社などに管理・運用を委託する規約型企業年金と,新たに基金を設立して管理・運用を行なう基金型企業年金の2種類がある。

事業主は、被保険者の過半数で組織する労働組合の同意を得て年金規約を作成し、手続きをとらなければなりません。

規約型企業年金 : 規約について厚生労働大臣の承認を受ける

基金型企業年金 : 企業年金基金の設立について厚生労働大臣の認可を受ける

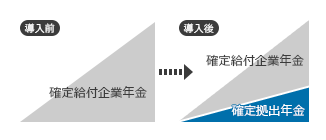

確定給付企業年金には基金型と規約型がありますが、どちらにせよ一定の企業規模が必要となります。また従業員にとってはメリットが大きい反面、企業側の負担が大きいというデメリットもあります。企業の本業とは関係ないところで、運用リスクによる業績への影響が大きいことから、確定給付企業年金から確定拠出年金に切り替えをする企業が増えてきている。