社会保険:厚生年金保険料とは? 2021.07.26

厚生年金保険料とは?

政府等は、厚生年金保険事業に要する費用に充てるため、保険料を徴収します。厚生年金保険料は被保険者期間の計算の基礎となる各月につき、徴収するものとし、保険料の額は、標準報酬月額及び標準賞与額にそれぞれ保険料率を乗じて得た額とする。

厚生年金保険料 = 標準報酬月額 × 厚生年金保険料率 ( ※ 18.3% )

厚生年金保険料 = 標準賞与額 × 厚生年金保険料率 ( ※ 18.3% )

※ 18.3%は、会社負担と従業員負担の合計の料率です。そのため、個別には折半しますので、それぞれ9.150%になります。

要は、会社に勤めている間、毎月、計算式にあるように給与・賞与に見合う額の保険料を国が集めてもらいます、ということです。

そうすると給与・賞与が増えるとたくさん保険料を支払い、減るとその分保険料も減ります。

● 育児休業等の期間中

● 産前産後休業期間中

会社から申し出をしたときは、この期間保険料が免除になります。

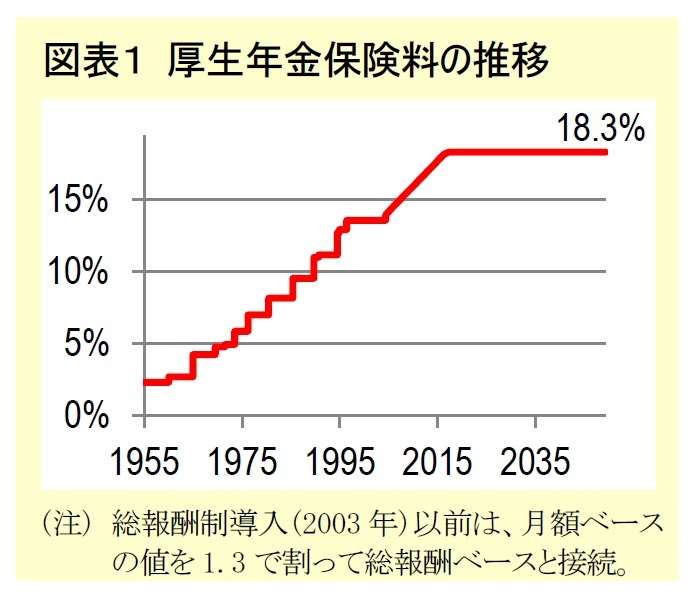

厚生年金保険料率は?

保険料率は18.3%ですが、今後も変わらないのでしょうか?現時点では、将来料率を引き上げる予定はありません。

では過去はどうだったのでしょうか?

保険料率が18.3%になったのは、2017(平成29)年9月からになります。それまでは少しずつ料率が引き上げられていました。特に2004(平成16)年10月から2017年9月までは段階的に引き上げられた経緯がございます。理由は、年金制度改正に基づき料率も変更となったためです。

厚生年金保険料の納付

毎月の保険料は、翌月末日までに納付しなければならない。

従業員負担の保険料と会社負担の保険料を会社がいったん預かって、会社が国に納付します。従業員が支払う必要はありません。

社会保険:標準報酬月額とは? 2021.07.22

標準報酬月額とは?

標準報酬月額とは、毎月の給与(報酬)から厚生年金保険料を徴収しますが、毎月の厚生年金保険料を計算しやすくするための基準となる金額です。

厚生年金保険料 = 標準報酬月額 × 厚生年金保険料率 ( ※ 18.3% )

単純に 給与(報酬) × 厚生年金保険料率 ( ※ 18.3% ) ではありません。

※ 18.3%は、会社負担と従業員負担の合計の料率です。そのため、個別には折半しますので、それぞれ9.150%になります。

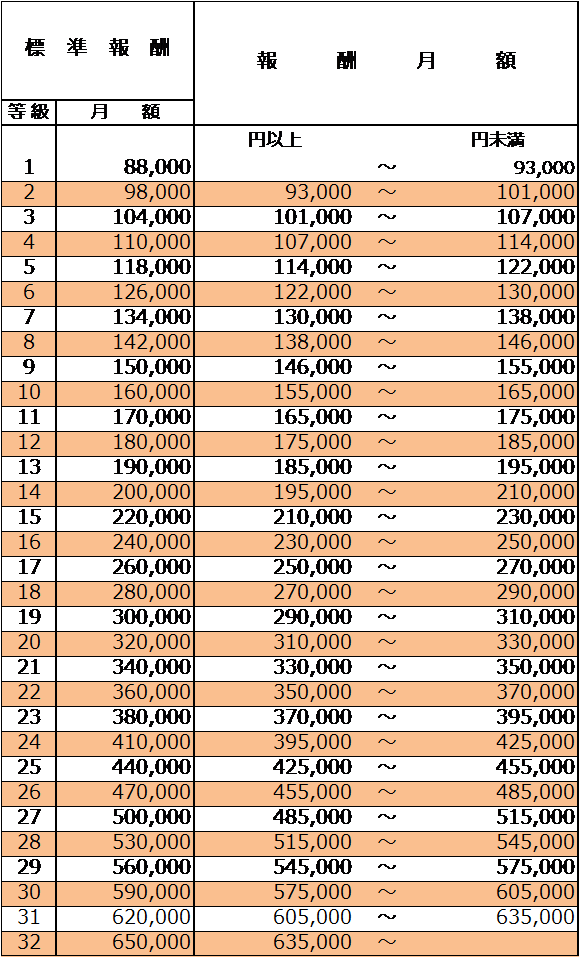

標準報酬月額は、従業員の報酬月額(給与)に基づき、最低88,000円(1等級)から最高650,000円(32等級)までの範囲で32等級に区分されている。

○令和2年9月分(10月納付分)からの厚生年金保険料額表(令和3年度版)

給与・報酬の範囲

標準報酬月額の対象となる給与・報酬は、基本給・家族手当・住宅手当・通勤手当・食事手当・役付手当・残業手当・皆勤手当・休業手当・宿日直手当・勤務地手当など労働の対償として受けるすべてのものを指します。なお、年4回以上の支給される賞与についても標準報酬月額の対象となる報酬に含まれます。もちろん退職金は、該当しません。

標準報酬月額の決定方法は?

(1) 資格取得時の決定

従業員が入社したときに就業規則や労働契約などに基づいた給与を届け出るのですが、このときに標準報酬月額を決定します。

① 入社時期が1月1日から5月31日まで ・・・ その年の8月まで

② 入社時期が6月1日から12月31日まで ・・・ 翌年8月まで

この時決定した標準報酬月額を①・②までの各月の標準報酬月額とする。

(2) 定時決定

標準報酬月額は、原則毎年1回決定され、決定された標準報酬月額が1年間使用される。それが、7月1日時点で会社に在籍している従業員が対象になります。

4月・5月・6月の3カ月間に受けた報酬(給与)の平均金額を報酬月額として標準報酬月額を決定する。この時決定した標準報酬月額は、原則その年の9月から翌年の8月までの各月の標準報酬月額とします。

● 17日未満など労働日数が少ない場合は、計算する報酬から除く。

● 6月1日から7月1日までの間に入社した従業員も定時決定の対象から除く。

● 7月から9月までに何らかの改定が予定されている従業員も定時決定の対象から除く。

(3) 随時改定

昇給や降給によって、報酬(給与)が著しく高低・変動が生じた場合に、標準報酬月額を改定します。

3要件を満たしたときに随時改定の対象

① 固定的賃金の変動または賃金体系の変更があった

② 継続した3カ月間すべて労働日数が17日以上あること

③ 報酬が2等級以上の差が生じていること

※ 残業手当は、固定的賃金ではないので随時改定の対象にはなりません。

● 改定時期が1月1日から6月30日まで ・・・ その年の8月まで

● 改定時期が7月1日から12月31日まで ・・・ 翌年8月まで

この時決定した標準報酬月額を各月の標準報酬月額とする。

(4) 育児休業等の終了時改定

産前・産後休業や育児休業が終了した際も、標準報酬月額の改定が出来ます。

① 1等級差でも改定

② 報酬支払基礎日数の条件は1ヶ月以上

③ 従業員からの申し出(任意)

⇒ 育児期間中の保険料負担を少しでも軽くすることが目的

● 改定時期が1月1日から6月30日まで ・・・ その年の8月まで

● 改定時期が7月1日から12月31日まで ・・・ 翌年8月まで

この時決定した標準報酬月額を各月の標準報酬月額とする。

いままでは、毎月の報酬・給与を見てきましたが、賞与については関係ないのでしょうか?

⇒ そんなことはありません。賞与も関係あります。

標準賞与額とは?

賞与を受けた月において、その月に従業員が受けた賞与額に基づき、1,000円未満の端数を生じたときはこれを切り捨てて、その月における標準賞与額を決定する。標準賞与額が150万円を超えるときは、150万円とする。

厚生年金保険料 = 標準賞与額 × 厚生年金保険料率 ( ※ 18.3% )

※ 18.3%は、会社負担と従業員負担の合計の料率です。そのため、個別には折半しますので、それぞれ9.150%になります。

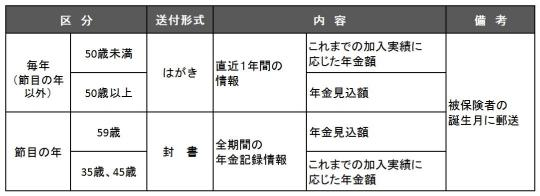

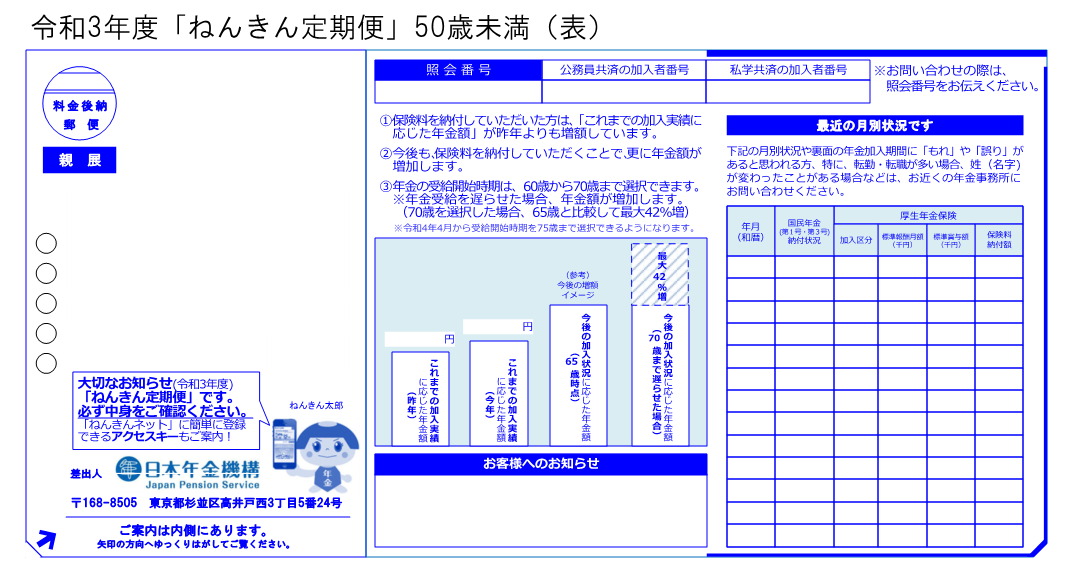

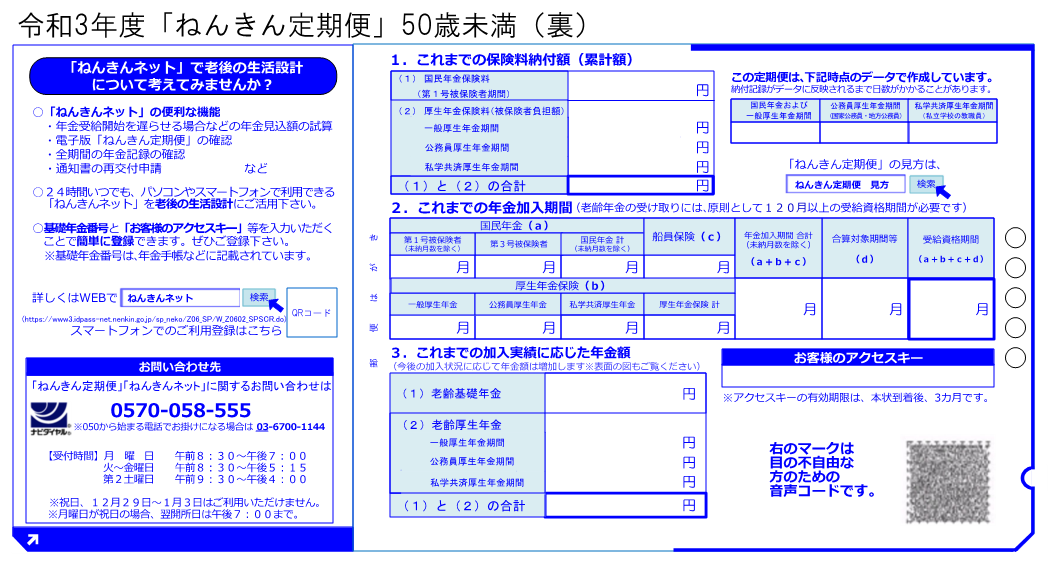

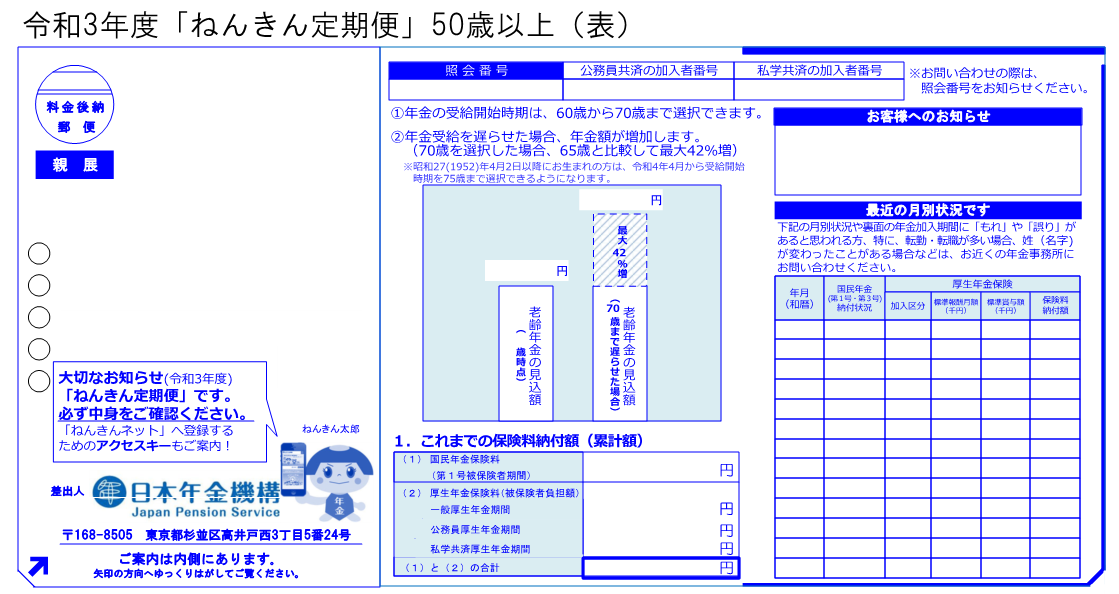

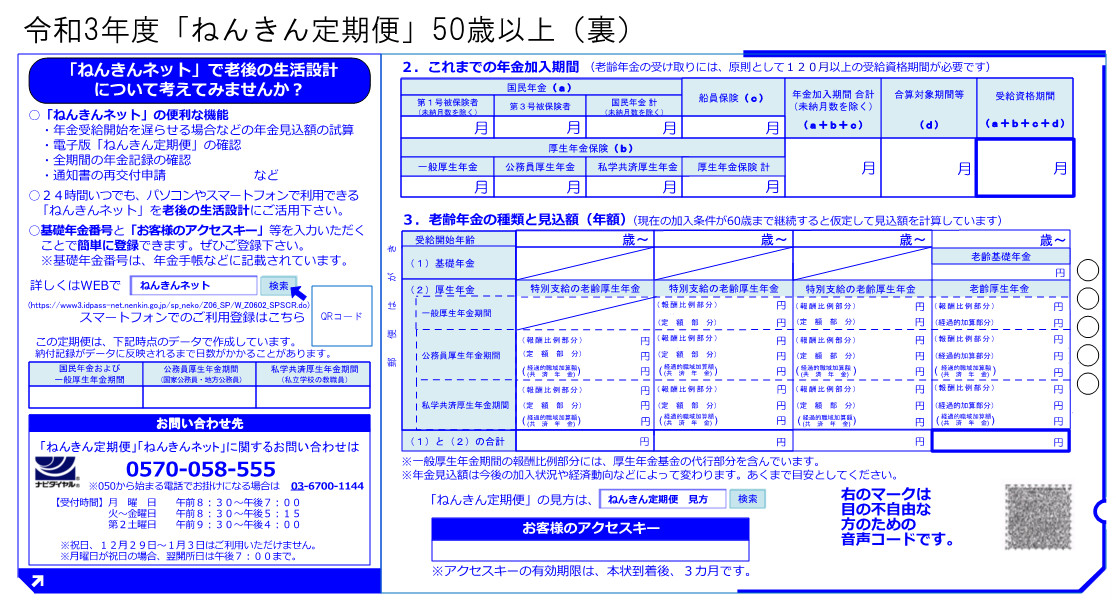

ねんきん定期便?

年金制度への理解を深めて頂くこと等を目的に、毎年誕生月に、ご自身の年金記録を記載した「ねんきん定期便」をお送りしています。

国民年金・厚生年金保険の保険料納付実績、年金加入期間、将来受給できる年金額の見込みが書かれている「ねんきん定期便」でも、ご自身の標準報酬月額・標準賞与額を確認することができます。

ねんきん定期便は毎年誕生月に郵送されてきますので、手元に届いたら中身を確認してみましょう。

社会保険:厚生年金保険・加入期間とは? 2021.07.21

厚生年金保険・加入期間とは?

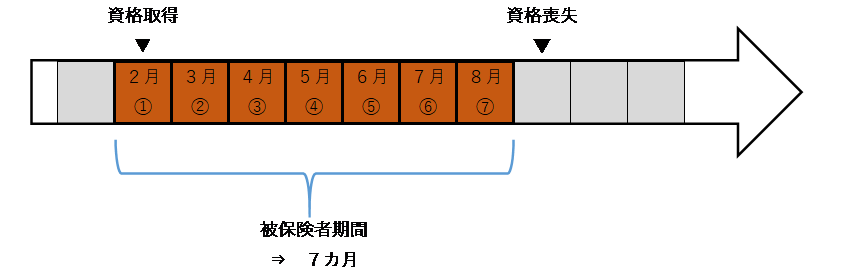

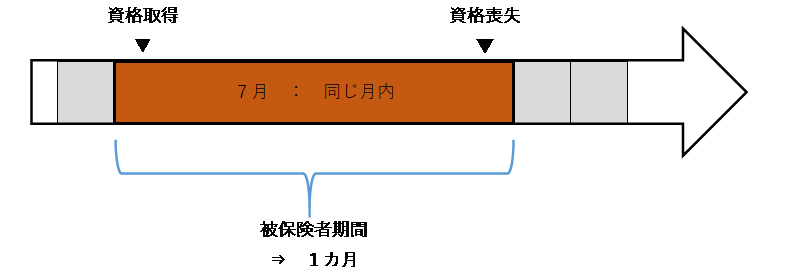

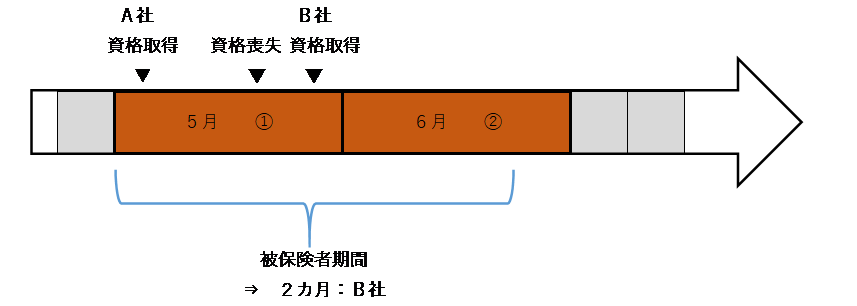

厚生年金保険・加入期間とは、専門用語で言うと被保険者期間をいいます。厚生年金保険の被保険者であった期間となります。

被保険者になった月から被保険者でなくなった月の前月までを、月単位で計算します。もう少し言い方を変えると、被保険者の資格を取得した日の属する月から被保険者の資格を喪失した日の属する月の前月までを被保険者期間とします。

この被保険者期間は何が大事かというと、この期間の長さによって年金がもらえるかどうかが決定するためです。

ケース:1 1社に在籍していたパターン

ケース:2 事情があってすぐ退社したパターン

ケース:3 事情があってすぐ退社したが別の会社へすぐ再就職できたパターン

ケース:4 転職したパターン(ブランクあり)

ケース:5 転職したパターン(ブランクなし)

被保険者期間の長さは?

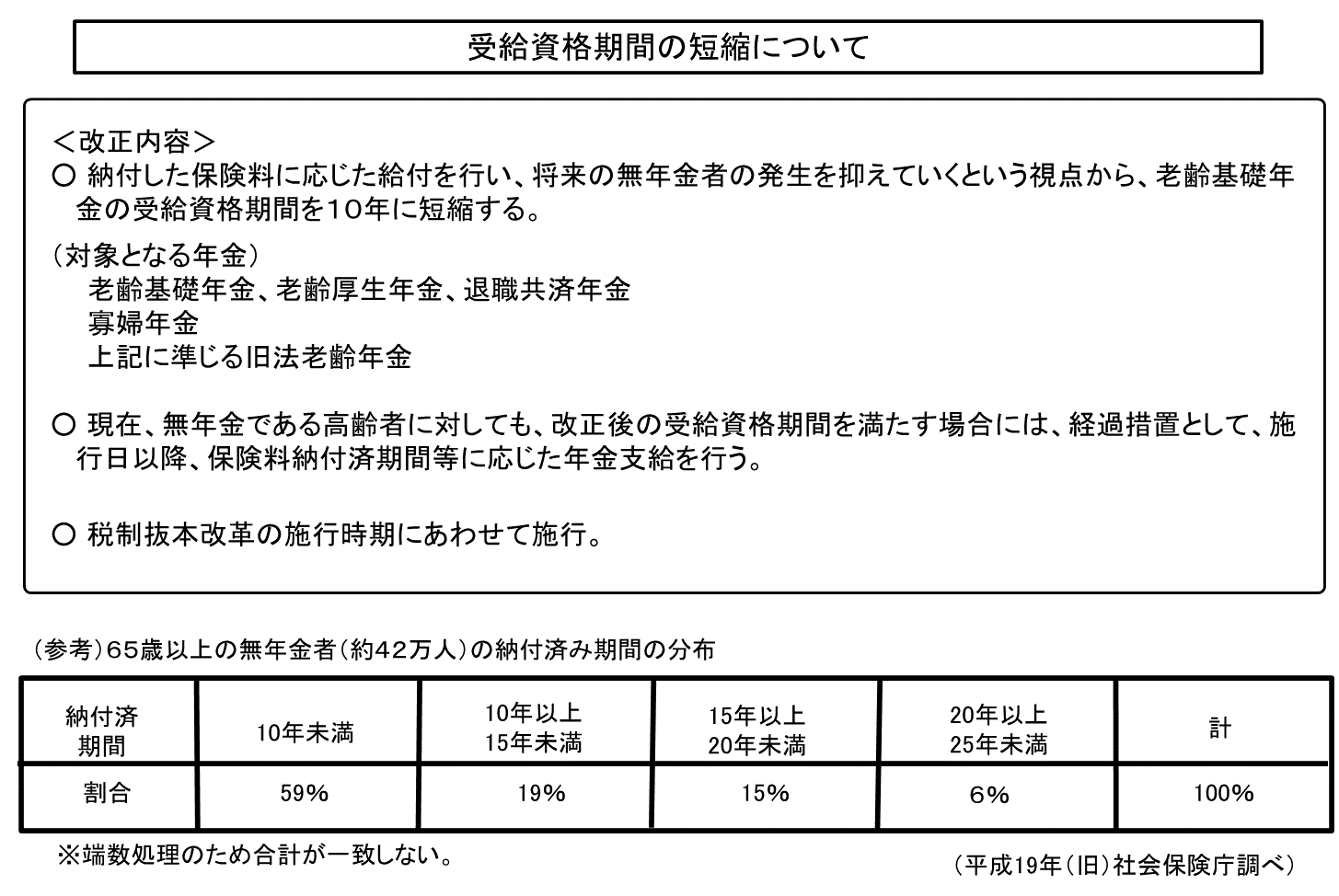

この被保険者期間が、2017年7月31日までは25年以上必要でした。しかし法改正があり、2017年8月1日より10年以上に短縮されました。極力無年金者を減らすのがその理由になります。

そうすると厚生年金だけで、10年以上被保険者期間があれば何の問題もなく、65歳になると厚生年金を受け取る権利(受給権)が発生します。しかし10年に満たない場合は、国民年金の被保険者期間で不足期間を補えれば、厚生年金を受け取る権利(受給権)が発生します。つまり合計10年必要です。ただし、これにも注意が必要で、厚生年金の被保険者期間が1ヶ月以上あることが条件です。

必要な被保険者期間(10年以上)を満たすと、公的年金制度である国民年金と厚生年金から、原則65歳になると老齢基礎年金(国民年金)・老齢厚生年金(厚生年金)を受け取れます。

被保険者期間はいつまで?

年金を受け取り始めると、厚生年金に入る必要がなくなるかというとそうではありません。厚生年金は70歳になるまでは、強制的に加入させられます。70歳になるまでです、それが条件です。年金を受け取っていてもです。

それ、どういうこと?

年金を受け取っていながら働いている場合は、受け取っている年金と働いてもらう給与の合計金額によって、年金額の支給停止または一部支給停止となる場合があります。働いてたくさん給与をもらっているなら、そんなに年金はいらないよね、という趣旨です。

ただし、厚生年金に加入しながら老齢厚生年金を受けている70歳未満の方が、会社を退職して1ヵ月を経過したときは、退職した翌月分の年金額から見直されます(増額される)。そして、もし働いている期間に年金額の支給停止または一部支給停止されていたら、支給停止が解除され年金の全額をもらえます。

社会保険:厚生年金加入者とは? 2021.07.07

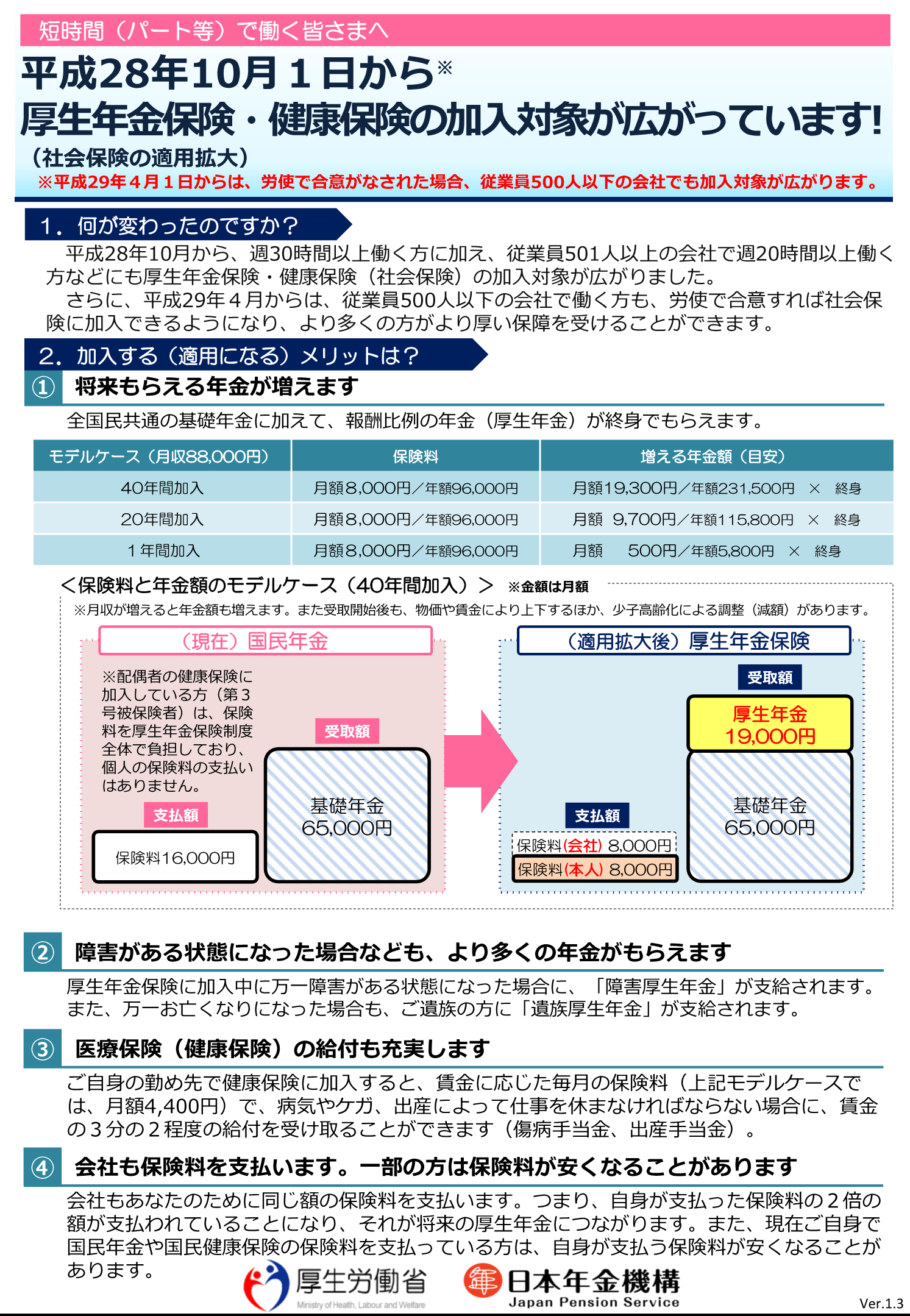

厚生労働省は28日、会社員らが対象の厚生年金の加入者が2020年度末に4498万人(暫定値)と前年度から約10万人増えたと発表した。増加幅は5年間で計約370万人。パートなどへの適用拡大で、国民年金からの移行が進む。より給付が手厚い厚生年金の裾野が広がれば老後の生活の安定につながる半面、企業の保険料負担が膨らむ課題もある。

2021年6月29日 日経新聞より

先日新聞記事より厚生年金について記載がありました。厚生年金とはどのような内容なのでしょうか?

厚生年金加入者とは?

厚生年金保険制度の対象者という観点からお伝えいたします。

【 全体像 】

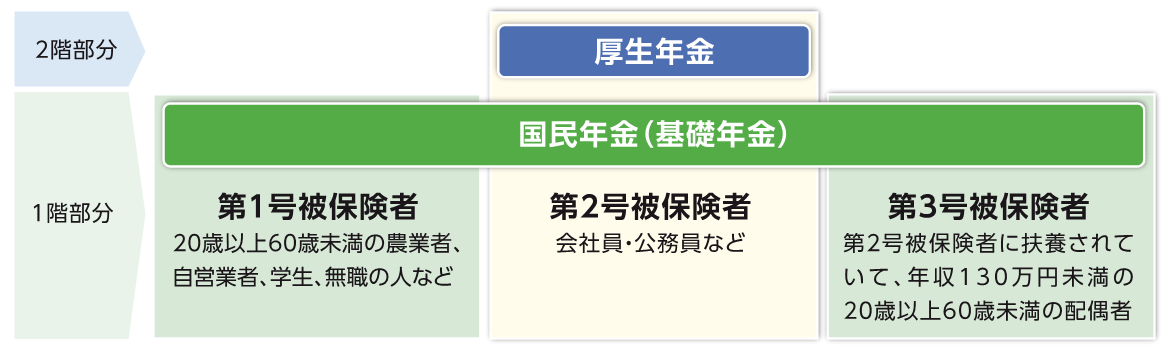

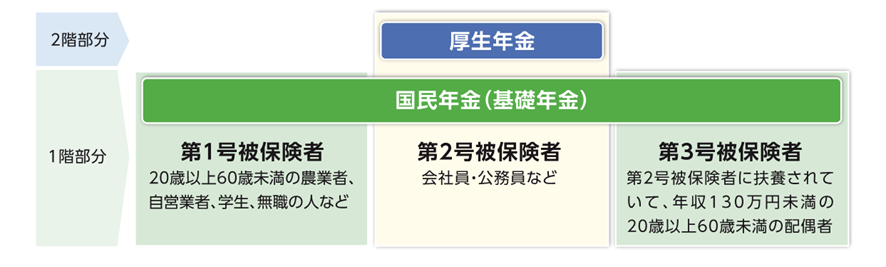

簡潔に言うと、厚生年金保険制度とは、国が定めた公的年金制度のことで、原則会社に勤めている会社員や公務員などが対象となります。

< 公的年金制度の構造 >

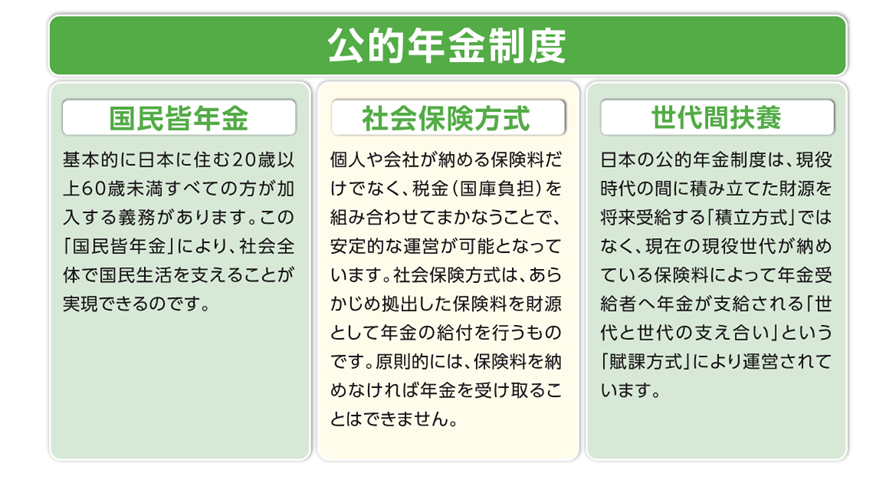

「公的年金制度」とは、国民年金と厚生年金の2種類あり、両年金とも老後はもちろん、病気やけがで障害が残ったときや一家の働き手が亡くなったときなど、いざというときの生活を、働いている世代みんなで支えようという考えに基づいて作られた仕組みです。

つまり、働いているときに保険料を国に納付して、「老後を迎えたとき」・「障害が残ったとき」・「亡くなったとき」には年金という形で給付がある制度です。

原則会社に勤めている会社員や公務員などが対象

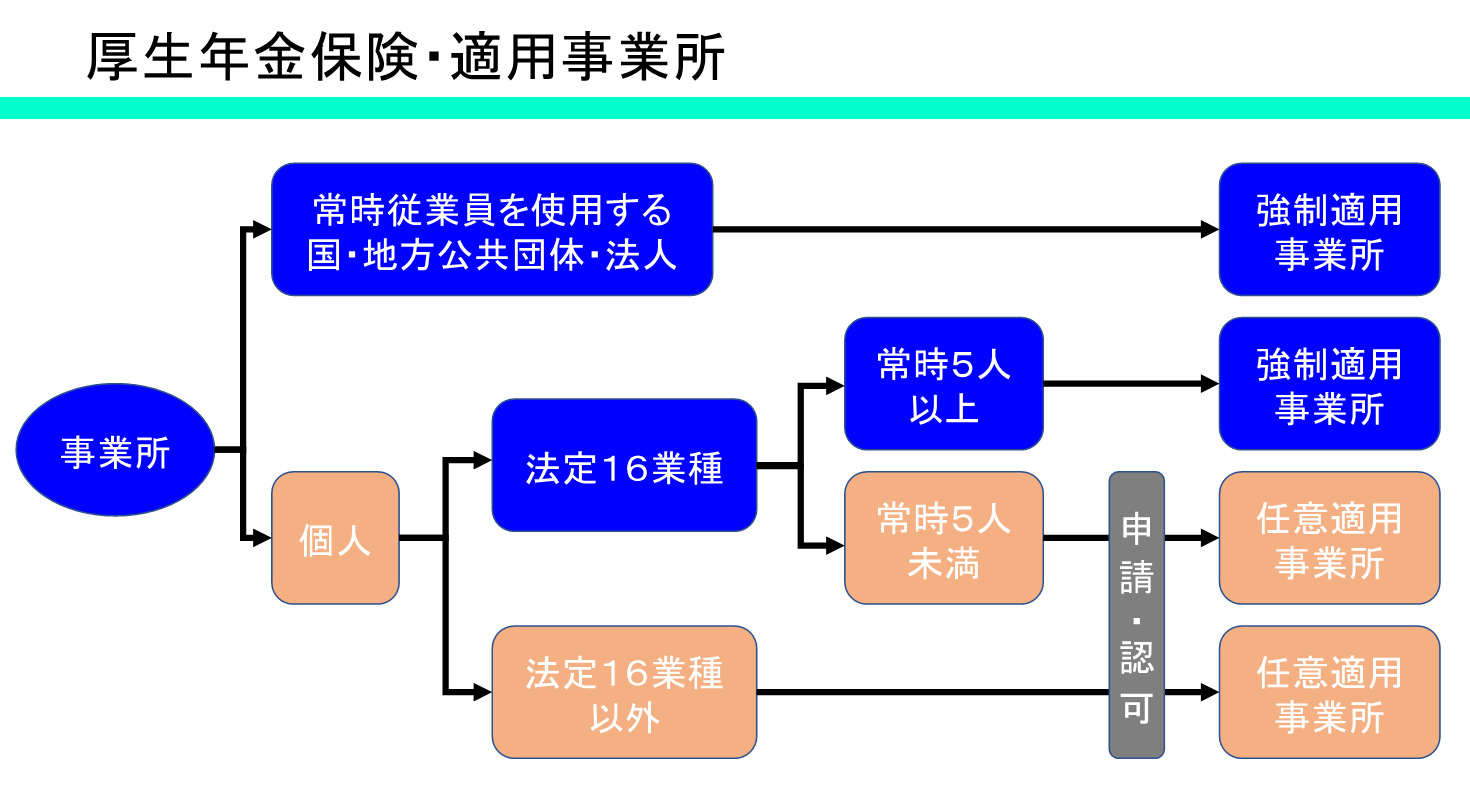

まず、勤めている事業所がどのような扱いになっているかで、対応が異なります。

強制適用事業所は、言葉通り厚生年金に加入しないといけない。任意適用事業所は、どちらでも構わないが、基本は加入する方向にある。

法定16業種

① 物の製造、加工、選別、包装、修理又は解体の事業

② 土木、建築その他工作物の建設、改造、保存、修理、変更、破壊、解体又はその準備の事業

③ 鉱物の採掘又は採取の事業

④ 電気又は動力の発生、伝導又は供給の事業

⑤ 貨物又は旅客の運送の事業

⑥ 貨物積卸の事業

⑦ 焼却、清掃又はとさつの事業

⑧ 物の販売又は配給の事業

⑨ 金融又は保険の事業

⑩ 物の保管又は賃貸の事業

⑪ 媒介周旋の事業

⑫ 集金、案内又は広告の事業

⑬ 教育、研究又は調査の事業

⑭ 疾病の治療、助産その他医療の事業

⑮ 通信又は報道の事業

⑯ 社会福祉法に定める社会福祉事業及び更生保護事業法に定める更生保護事業

法定16業種以外

❶ 第一次産業(農林、水産、畜産業)

❷ 接客娯楽業(旅館、料理店、飲食店、映画館、理容業等)

❸ 法務業(弁護士、税理士、社会保険労務士等の事業所)

❹ 宗教業(神社、寺院、教会等)

任意適用事業所の事業主は、厚生年金保険の対象者となれる者の2分の1以上の同意を得て申請し、厚生労働大臣の認可を受けて、適用事業所とすることができる。

厚生年金保険の対象者となれる者 ≠ そこで働いている人全員

求人募集の時に“社保完備”と言っている会社はルール通りに対応しているだけで特別なことをしているわけではないですね。

事業所が厚生年金保険の対象条件をクリアしたら、どういう人が対象者になれるのか?

●適用事業所(任意適用事業所含む)に使用される70歳未満の者は資格対象者となる。

複雑な要件もなくこれだけです。

※任意適用事業所の認可を受けるときに同意をしなかった者も含めて資格対象者になる

※70歳以上の者は、原則資格対象者とならない。

いつから対象者になる年齢条件・制限はない。ということは18歳から適用事業所で使用されているならば、その時点で、資格対象者となる。

対象者の資格がなくなるのは、

● 70歳になったとき

● 死亡したとき

● 事業所に使用されなくなったとき(退職) これだけ

そもそも資格対象者になれない者=適用除外

❶ 臨時に使用される者であって、日々雇入れられる者

❷ 臨時に使用される者であって、2カ月以内の期間を定めて使用される者

❸ 所在地が一定しない事業所に使用される者

❹ 季節的業務に使用される者(4カ月以内)

❺ 臨時的事業の事業所に使用される者(6カ月以内)

❻ 外国の法令の適用を受ける者であって所定の要件に該当する者

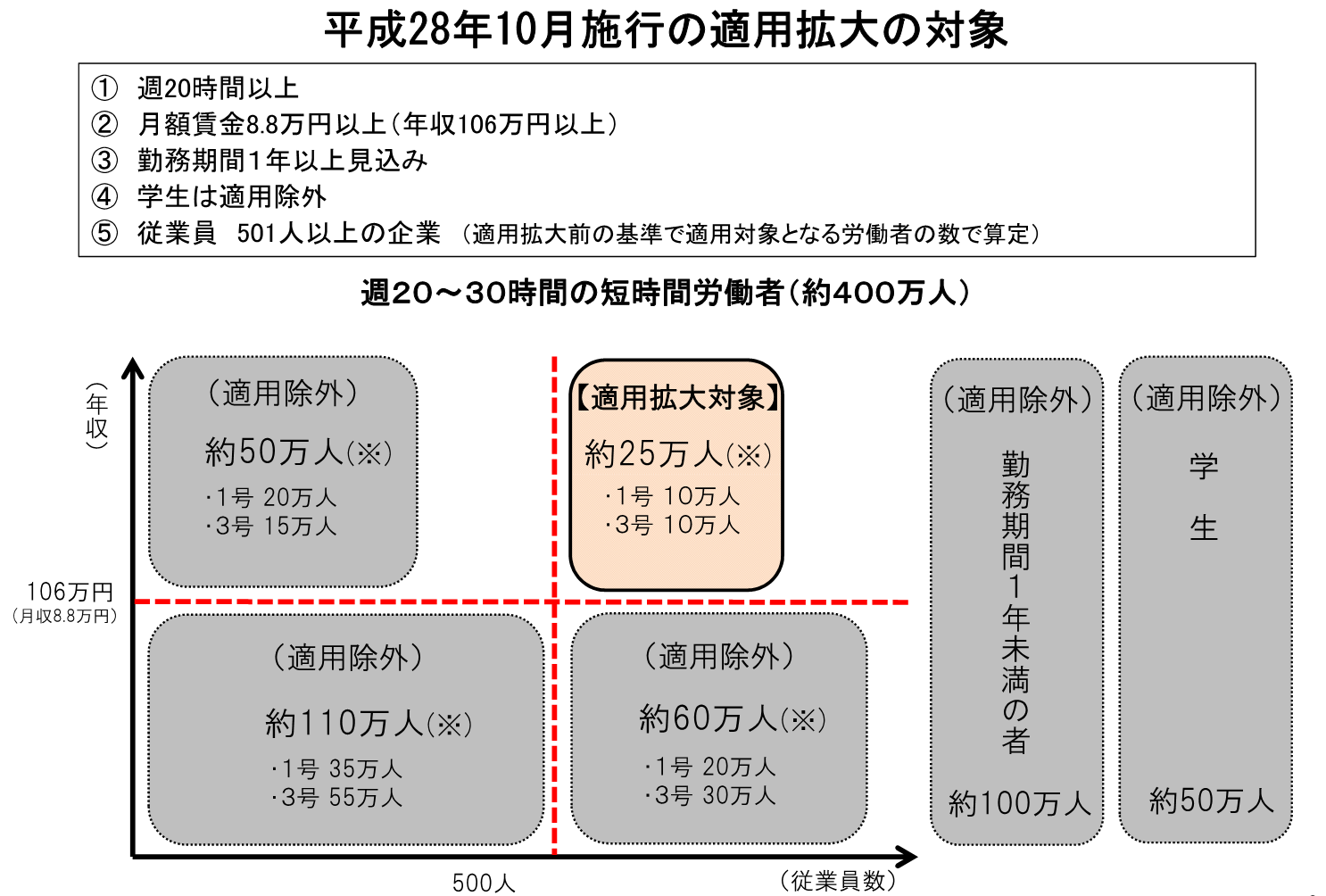

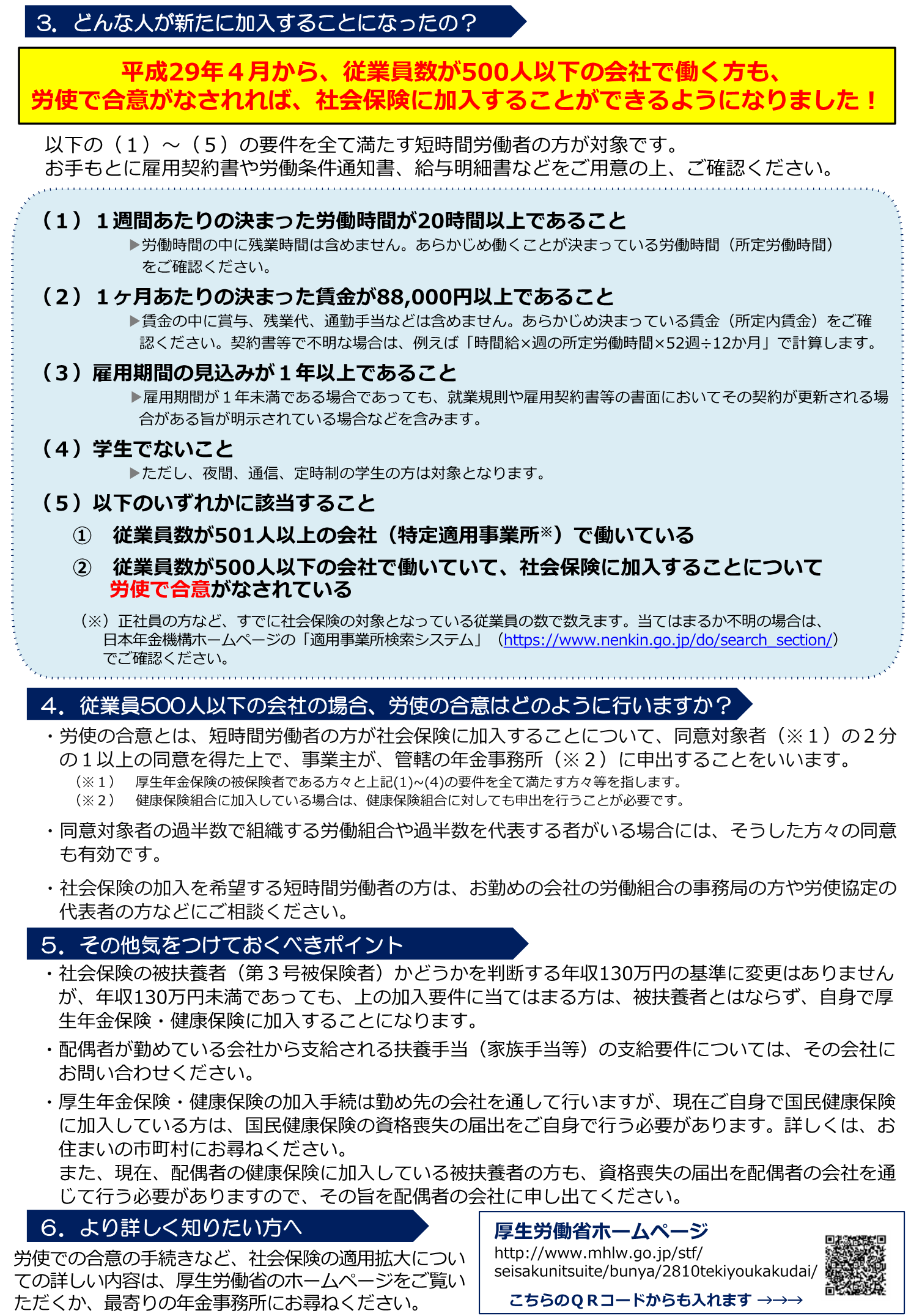

❼ 事業所に使用される者であって、1週間または1カ月間の所定労働時間が同一の事業所に使用 される通常の労働者の所定労働時間の4分の3未満である短時間労働者に該当しており、加え

て次の4つのどれかの要件に該当する者

(1) 1週間の所定労働時間が20時間未満であること

(2) 事業所に継続して1年以上使用されることが見込まれないこと

(3) 報酬について、1カ月88,000円未満であること

(4) 高等学校の生徒、大学の学生であること

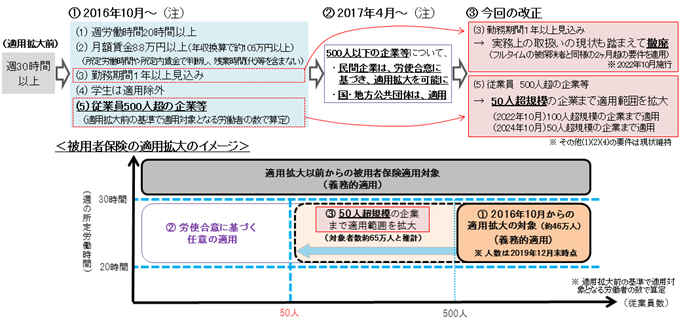

❼の適用除外に当てはまらないで、 ⇒ 経過措置中

① 従業員数が501人以上の会社で働いている または

② 従業員数が500人以下の会社で働いていて、社会保険に加入することについて

労使で合意がなされているのであれば資格対象者になります。

※ 近年、適用除外に当てはまる労働者を厚生年金の対象者とする方向で国は動いています。

例外

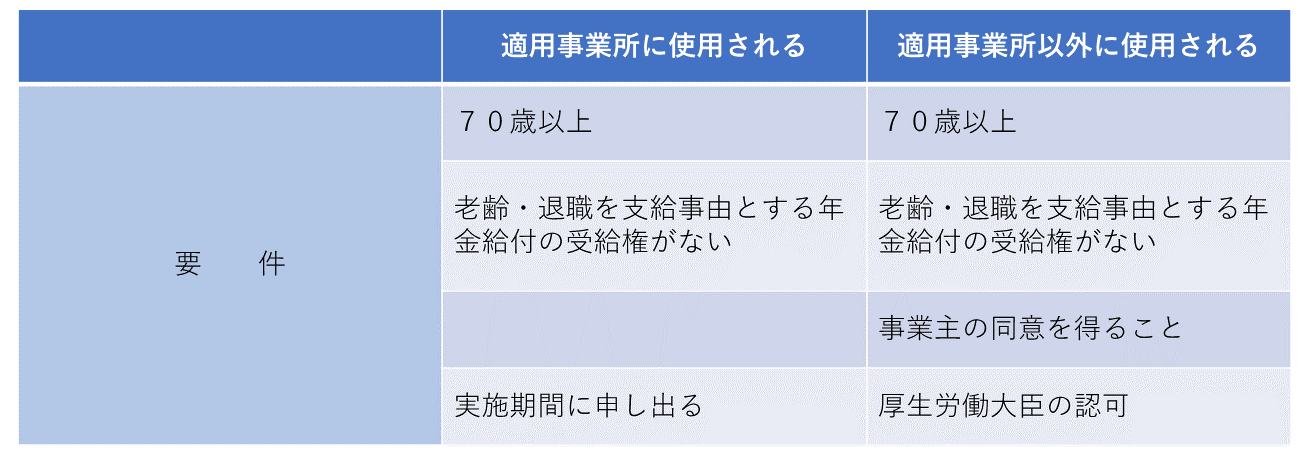

70歳以上の者は、原則資格対象者とならない。

例外扱いとして、厚生年金の老齢・退職を支給事由とする年金給付の受給権がない場合は、資格対象者となる。

2015年10月2日・厚生労働省の部会にて「短時間労働者に対する被用者保険の適用拡大」資料より拡大対象者を約400万人と算定した。

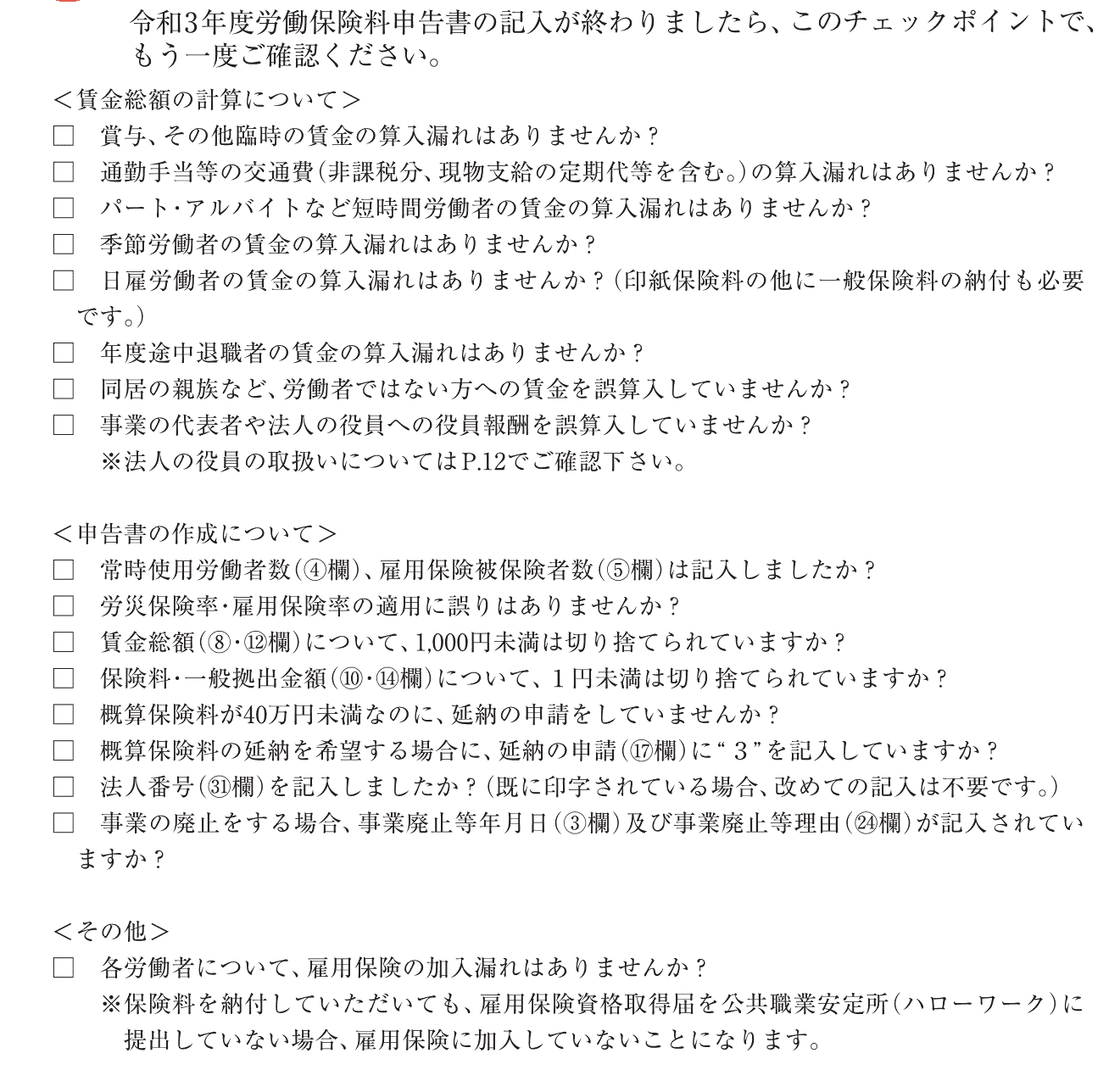

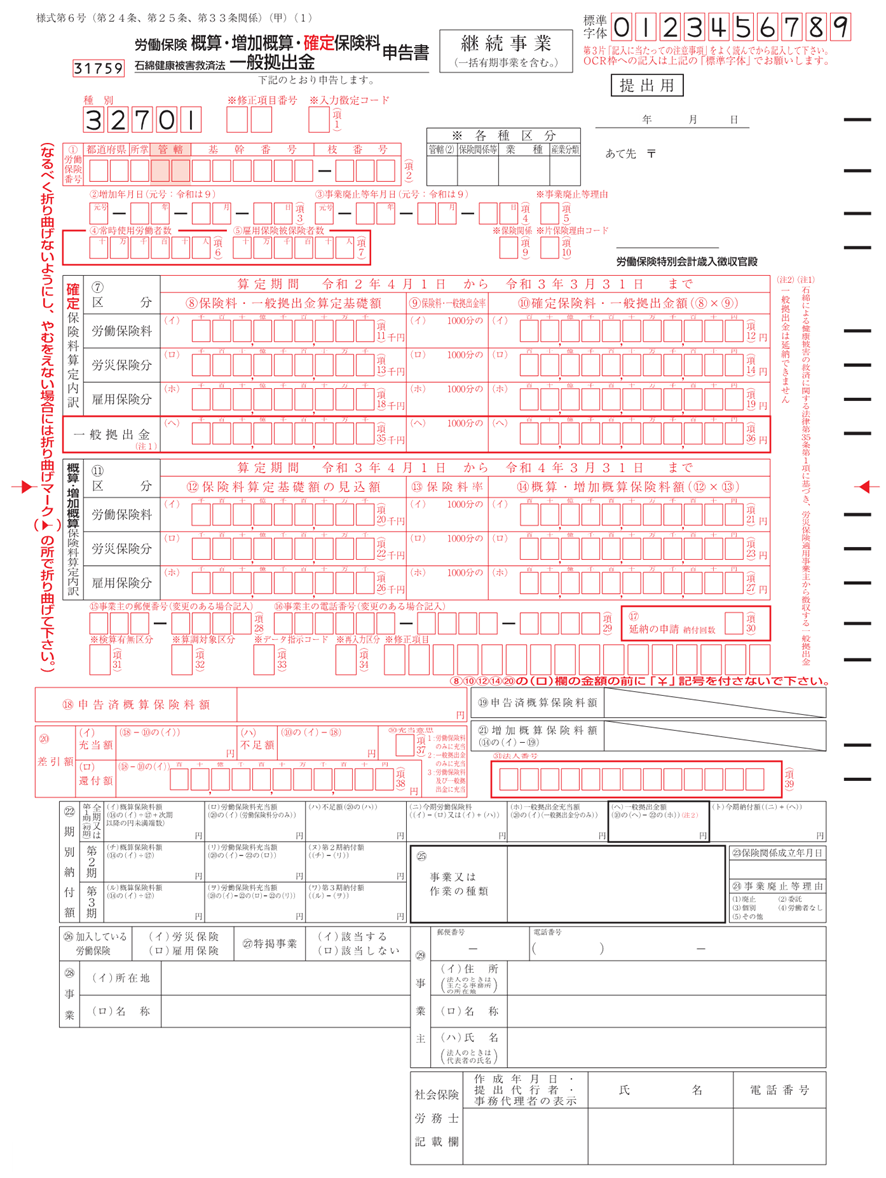

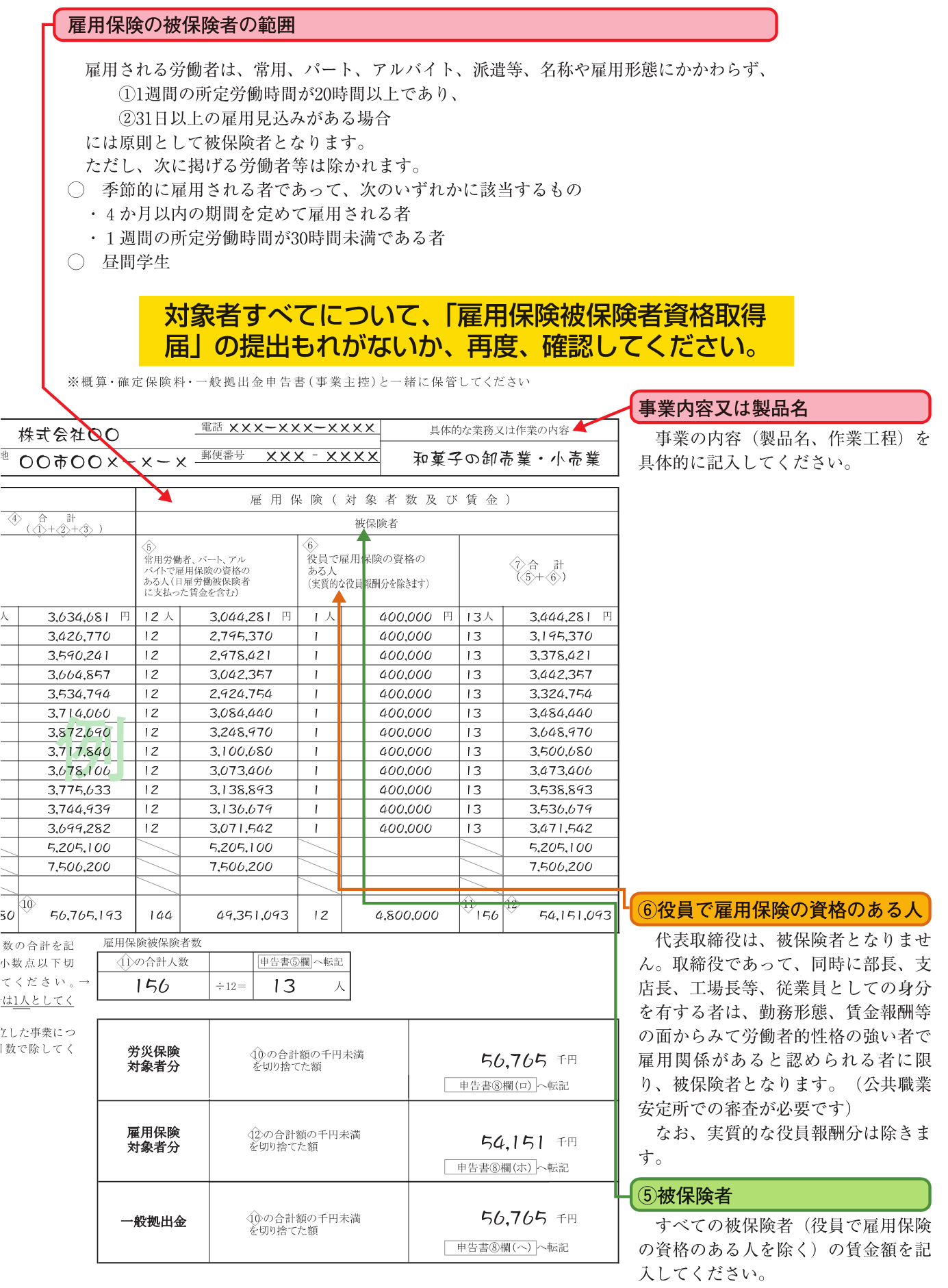

社会保険:労働保険の年度更新とは? 2021.07.02

労働保険の年度更新とは?

労働保険料は、年度当初に概算で申告・納付し、翌年度の当初に確定申告の上精算することになっており、事業主は、前年度の確定保険料と当年度の概算保険料を併せて申告・納付する必要があります。

これを「年度更新」といい、原則として例年6月1日から7月10日までの間に、労働基準監督署、都道府県労働局及び金融機関で手続を行うことになります。

余談 その前にそもそも労働保険とは

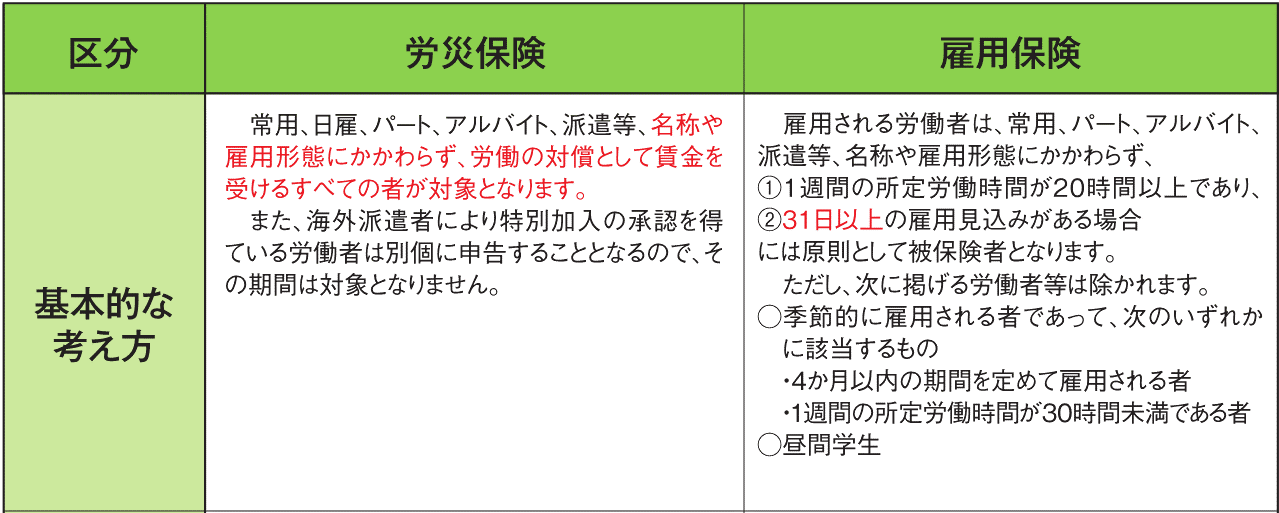

労働保険とは、①労働者災害補償保険(一般に「労災保険」といいます)と②雇用保険を総称した言葉であり、保険給付は両保険制度で別個に行われていますが、保険料の徴収については、両保険は「労働保険」として一体のものとして取り扱っています。

事業主は、労働者を1人でも雇っていれば労働保険に加入し、労働保険料を納付する必要があります。

① 労災保険は、業務上の事由又は通勤による労働者の負傷、疾病、障害、死亡等に対して必要な給付を行う。

② 雇用保険は、労働者が失業した場合、雇用の継続が困難となる事由が生じた場合、教育訓練を受けた場合に必要な給付を行う。

労災保険、雇用保険とも国が管掌しており、

保険給付の財源として保険料を徴収している。

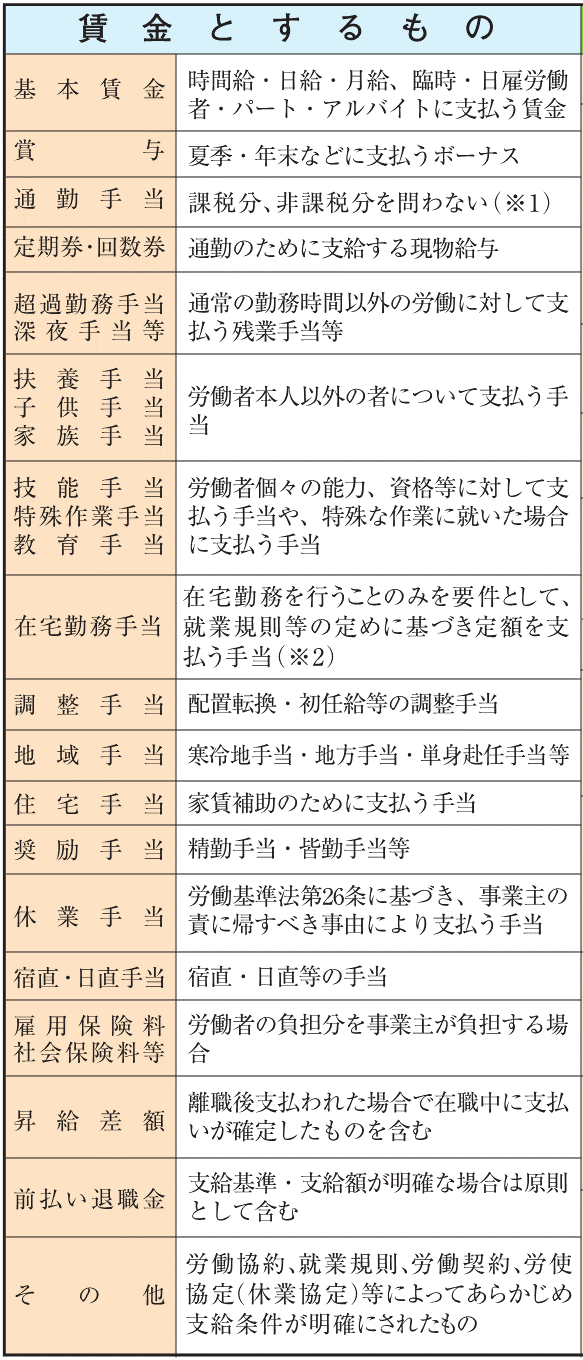

【 労働保険料の算出方法 】

労働保険料 = 労働者に支払った賃金総額 × 保険料率

「労働者に支払った賃金総額」とは、いつ、賃金のどの分でしょうか?

労働保険の保険料は、保険年度を単位として計算されることになっています。その期間は、年度と一緒で4月1日から翌年3月31日までの1年間です。そのため会社の決算期とズレが生じるかもしれませんが、この期間で行うことになっています。

●労働者は基本的にすべて対象になりますが、取締役の方は労働者ではないので除きます。

●賃金についても労働の対償として支払うすべてのものが基本的に対象になります。

4月1日から翌年3月31日までの1年間に支払が確定した賃金で、実際に支払が行われていないものも加えて計算します。また期間の途中で入社した方、期間の途中で退社した方も賃金に含めて計算します。

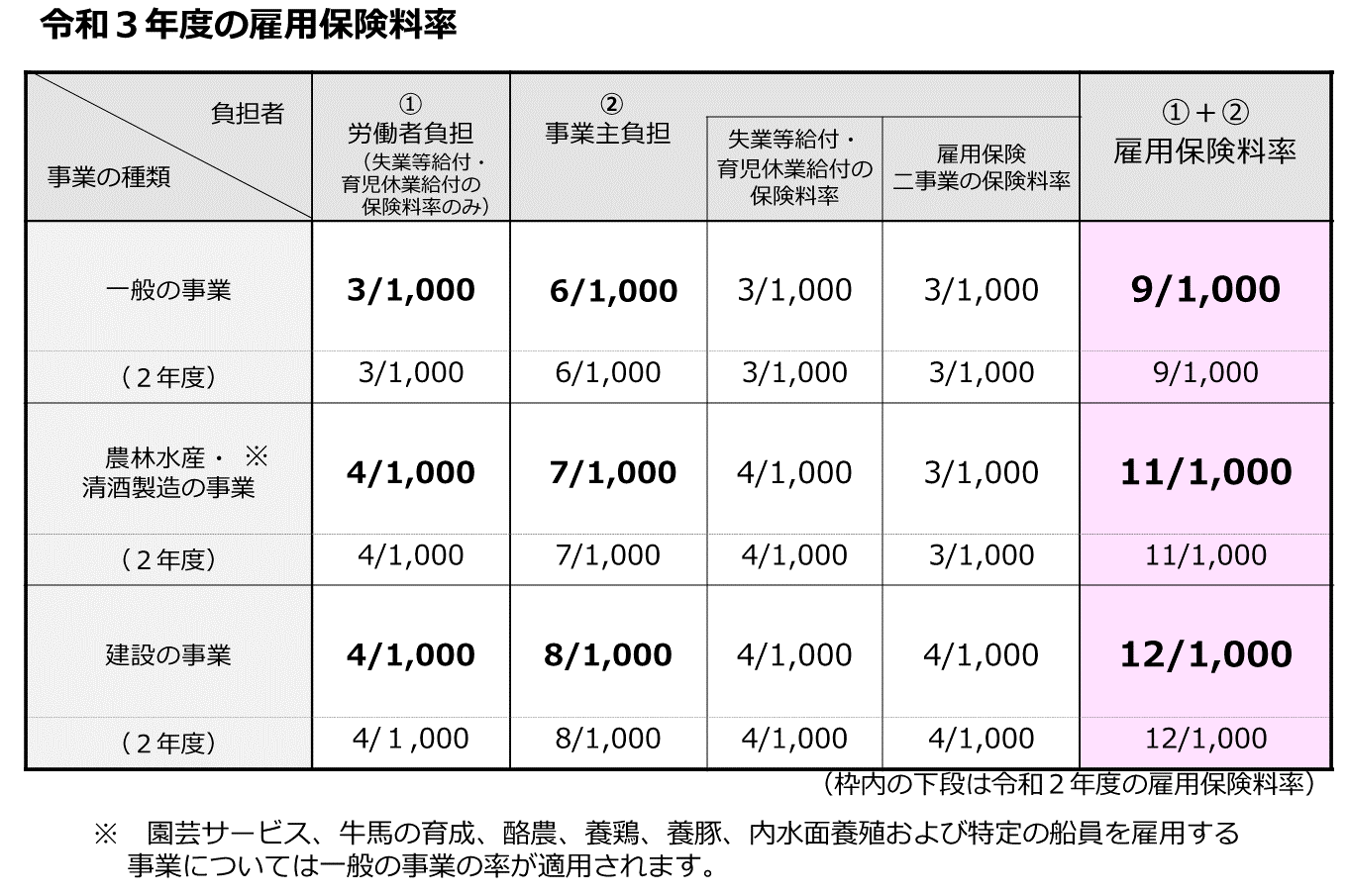

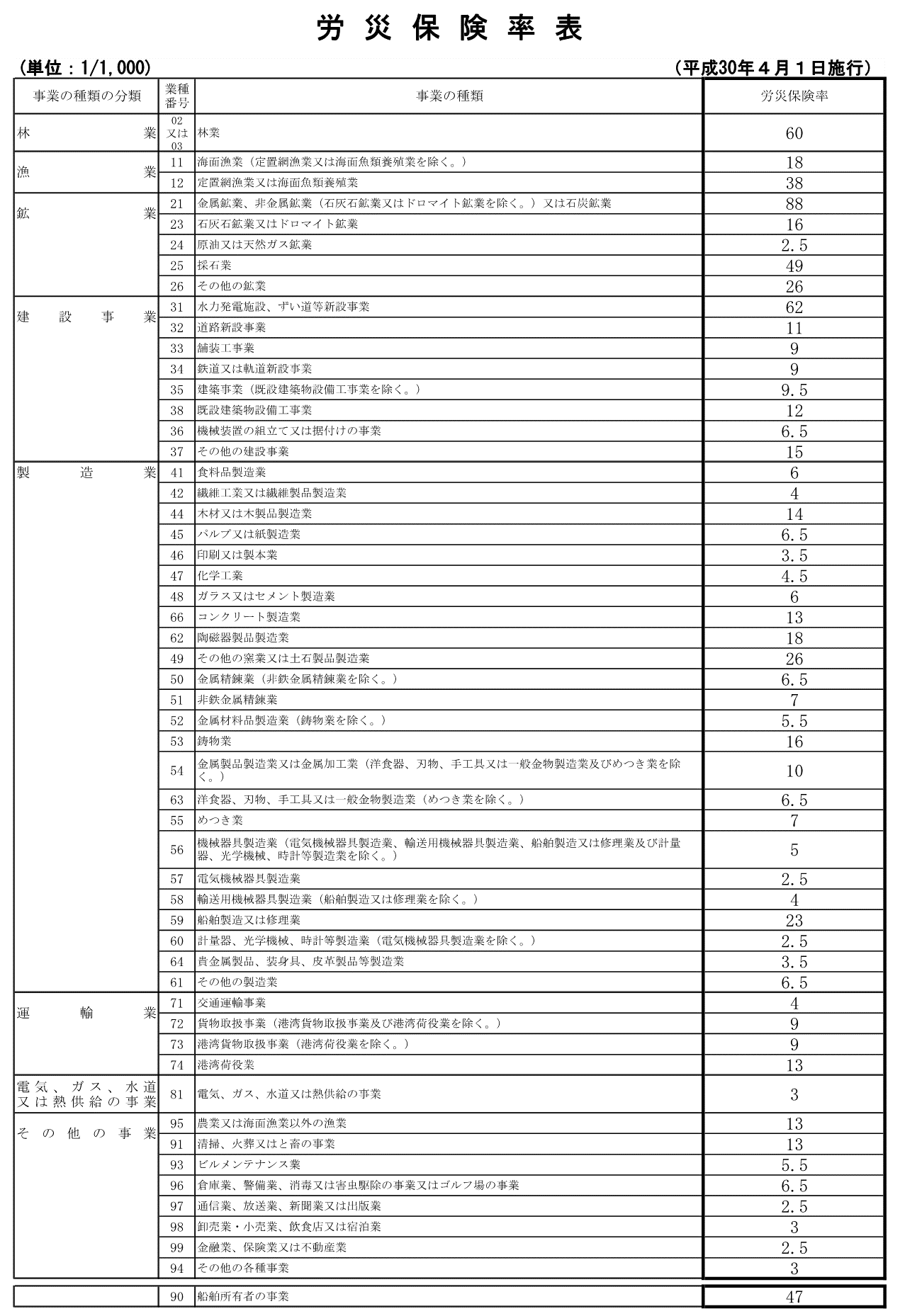

保険料率については、雇用保険料率と労災保険料率の2種類があり、年度により多少変動がありますが、2021年度はこのようになっています。

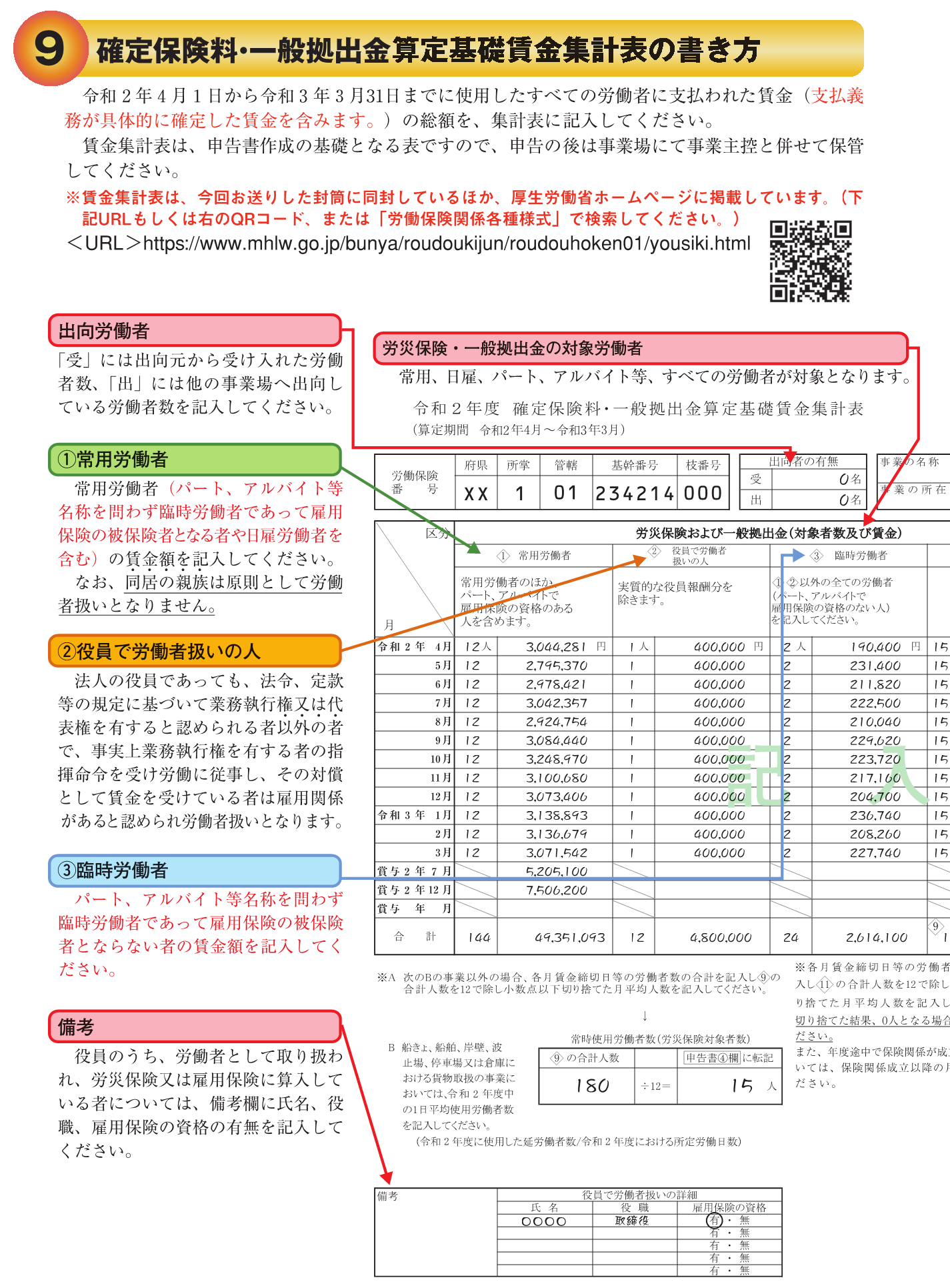

これで労働保険料の計算は出来ますが、「労働者に支払った賃金総額」の計算資料として『確定保険料・一般拠出金 算定基礎賃金集計表』がございます。月別に計算をしていけば集計できるようになっています。

申告書の提出の前に、チェックポイントがありますのでご紹介いたします。これがクリア出来たらOKです。